골프장 사치업소서 제외.. 헬스,수영장등 포함

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해부터 골프장 헬스클럽 수영장 실내정구장 볼링장 등 운동시설을 운영하는 사업자들도 일반 기업들과 똑같은 수준으로 접대비나 광고선전비를 비용처리할 수 있게 된다.

또 벤젠 등 휘발성 유기화합물질의 배출을 억제·방지하는 시설을 설치하는 사업자는 투자금액의 3%를 법인세 또는 사업소득세에서 공제받을 수 있게 된다.

재정경제부는 이런 내용을 골자로 하는 조세특례제한법 시행규칙 개정안을 30일부터 시행한다고 29일 발표했다.

개정안은 접대비와 광고선전비를 일반기업의 20% 수준만 비용처리할 수 있는 '소비성 서비스업'의 범위에서 △경기장 운영업 △운동설비 운영업 △경기 및 오락용품임대업을 제외시켰다.

또 중소기업이 부품·소재의 신뢰성을 인증받기 위해 신뢰성 인증·평가기관에 지급한 비용 또는 수수료를 연구·인력개발(R&D) 세액공제 대상에 추가했다.

이와함께 국가나 지방자치단체,한국농아인협회가 청각장애인에게 무료로 공급하기 위해 구매하는 'TV 자막수신기'도 장애인용 보장구로 인정,부가가치세를 면세하도록 했다.

김인식 기자 sskiss@hankyung.com

관련 뉴스

-

1

국세청이 세무 플랫폼을 통한 부당·과다 환급 관행을 조사하면 자비스앤빌런즈, 토스인컴 등 운영업체들의 실적에 어떤 영향을 미칠지 주목된다.16일 업계에 따르면 자비스앤빌런즈는 지난해 상반기 매출 777억...

-

2

한국 대기업의 임금 수준이 유럽연합(EU) 평균과 일본을 넘어선 것으로 나타났다.16일 한국경영자총협회가 발표한 ‘한·일·EU 기업 규모별 임금수준 국제 비교’에 따르면...

-

3

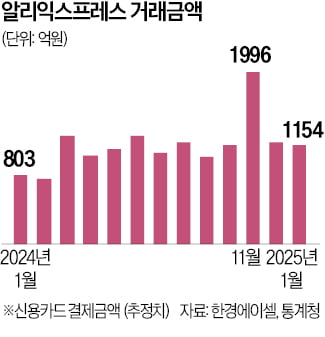

국내 전자상거래(e커머스) 플랫폼의 성장이 빠르게 둔화하는 가운데 C(중국)커머스 기업들의 국내 거래액은 급증하고 있다.16일 대체 데이터 플랫폼 한경에이셀에 따르면 중국계 쇼핑 플랫폼 ‘알리익스프레스&r...