저축銀 연체관리 강화 .. 전국 68곳 신용정보 공유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상호저축은행에서 소액급전(急錢) 대출을 끌어 쓰고 있는 고객들은 앞으로 연체관리에 더욱 철저해야 한다.

전국 68개 저축은행들은 28일부터 소액연체자에 대한 신용정보를 공유, 이를 대출심사시 '참고자료'로 활용한다.

이에 따라 연체 사실이 있거나 여러 저축은행에서 돈을 빌린 고객들은 앞으로 저축은행에서 돈 빌리기가 더욱 어려워질 전망이다.

소액연체 정보 공유 =상호저축은행업계는 이달 28일부터 소액연체정보를 공유한다.

"5일 이상, 5만원 이상 연체자에 대한 신용정보를 공유해 다중채무 문제를 근본적으로 해결하겠다"는게 저축은행측의 설명이다.

이를 위해 저축은행중앙회는 25일 한국신용정보와 '신용정보 교환 및 이용계약'을 맺었다.

저축은행 이용고객이 5일 이상 5만원 이상을 연체하면 이 정보가 공개돼 다른 저축은행에서 대출한도가 낮춰지거나 거절되는 불이익을 받게 될 전망이다.

소액연체정보 공유에 참여하는 저축은행은 통합전산망에 가입돼 있는 68개 업체다.

"대형저축은행은 전산연결이 어려워 참여하지 못했으나 조만간 가입할 예정"이라고 중앙회측은 덧붙였다.

왜 도입했나 =저축은행들은 지난해 하반기부터 최고 3백만원까지 연 60%의 금리에 빌려주는 소액대출상품을 취급해 왔다.

이 대출상품은 금융권 최고 금리가 적용되는 상품인 만큼 저축은행에 엄청난 수익을 안겨줬다.

하지만 대출금리가 높고 대출을 받아가는 고객들의 신용도가 낮다보니 돈을 떼이는(연체) 예도 많아졌다.

지난해 말까지 약 10%에 머물던 소액대출 연체율은 최근들어 20% 이상으로 높아졌다.

"급증하는 연체율을 낮추기 위해선 여러군데서 돈을 빌린 후 돈을 갚지 못한 고객의 신용정보가 필요하다"는게 저축은행 관계자의 설명이다.

다중채무자 대응법 =소액연체정보 공유로 인한 불이익을 줄이기 위해선 급여계좌에 대출이자 자동이체를 신청해 놔야 한다.

"소액연체자의 상당수는 대출이자 납입일을 잊어버려 연체하는 경우가 많다"는게 업계 관계자의 얘기다.

특히 다중채무자는 각 저축은행의 이자 납입일이 천차만별인 만큼 결제계좌를 자신의 주거래 계좌로 통일해야 한다.

또는 주거래통장에 마이너스대출을 미리 받아 둬 뜻하지 않은 연체 상황에 대비하는 것도 불필요한 연체를 줄일 수 있는 방법이다.

최철규 기자 gray@hankyung.com

관련 뉴스

-

1

국세청이 세무 플랫폼을 통한 부당·과다 환급 관행을 조사하면 자비스앤빌런즈, 토스인컴 등 운영업체들의 실적에 어떤 영향을 미칠지 주목된다.16일 업계에 따르면 자비스앤빌런즈는 지난해 상반기 매출 777억...

-

2

한국 대기업의 임금 수준이 유럽연합(EU) 평균과 일본을 넘어선 것으로 나타났다.16일 한국경영자총협회가 발표한 ‘한·일·EU 기업 규모별 임금수준 국제 비교’에 따르면...

-

3

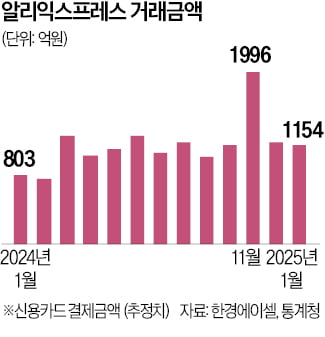

국내 전자상거래(e커머스) 플랫폼의 성장이 빠르게 둔화하는 가운데 C(중국)커머스 기업들의 국내 거래액은 급증하고 있다.16일 대체 데이터 플랫폼 한경에이셀에 따르면 중국계 쇼핑 플랫폼 ‘알리익스프레스&r...