[한상춘의 국제금융읽기] 異種통화시장 점검과 개선 방향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

전 세계 부채 규모가 올해 1분기 323조달러(약 45경7000조원)에 육박하며 사상 최대치를 찍었다.국제금융협회(IIF)는 3일(현지시간) 보고서를 통해 1분기(1~3월) 전 세계 부채가 12조달러(약 1경7000...

-

2

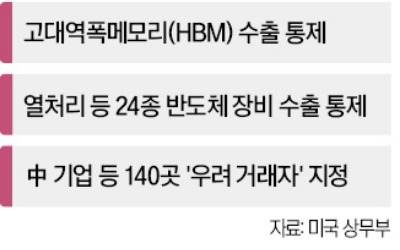

중국 산업계가 미국산 반도체에 대한 구매 주의보를 발령했다. 갈륨·게르마늄 등의 대미 수출 통제에 이어 미국 반도체 배제 움직임을 보이면서 중국이 미국 제재에 본격적인 보복에 나서고 있다는 분석이 나온다...

-

3

[포토] 한화오션 찾은 태국 국방위…차세대 호위함 사업 청신호

위롯 라카나아디손 태국 하원 국방위원장(왼쪽 일곱 번째)과 국방위 의장단이 3일 한화오션 경남 거제사업장에서 정승균 한화오션 특수선해외사업단장 부사장(여덟 번째)과 함께 기념 촬영을 하고 있다.이날 태국 국방위 의장...

![[포토] 한화오션 찾은 태국 국방위…차세대 호위함 사업 청신호](https://img.hankyung.com/photo/202412/AA.38838665.3.jpg)