[다세대주택 경매 급증] '실패한 다세대전환 정책'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

"감당할 수준 넘어서더니"…결국 4월 '대형 도미노' 공포

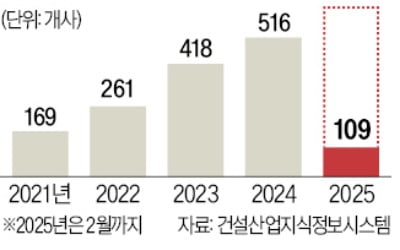

올해 들어 시공능력평가 50~200위권 중견 건설사가 잇달아 법정관리(기업회생절차)를 신청했다. 부동산 경기 침체와 공사 미수금 증가, 책임준공 부담에 미분양까지 급증해 돈줄이 마른 영향이다. 건설산업의 허리 역할을...

-

2

올해 들어 시공능력평가 50~200위권 중견 건설사가 잇달아 법정관리(기업회생절차)를 신청했다. 부동산 경기 침체와 공사 미수금 증가, 책임준공 부담에 미분양까지 급증해 돈줄이 마른 영향이다. 건설산업의 허리 역할을...

-

3

대형 건설사도 "남일 아냐"…본사 팔고 계열사 내놓는다

최근 중견 건설회사가 잇따라 법정관리(기업회생절차)를 신청하는 등 연쇄 부도 위기감이 커지면서 건설사 사이에서 재무 건전성 확보에 비상이 걸렸다. 본사 건물은 물론 자회사를 매각해 부채 비율 낮추기에 총력을 기울이고...