ABN암로,"삼성전자 보유 의견..臺 D램주가 낫다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 ...

-

2

개인형 퇴직연금(IRP)과 연금저축에서 세액공제를 받을 수 있는 한도는 연 900만원이다. 세무 전문가들은 “여유 자금이 있다면 추가로 900만원을 넣어 납입 한도인 1800만원을 채우는 게 좋다&rdqu...

-

3

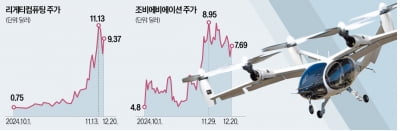

양자기술, 도심항공모빌리티(UAM) 등 차세대 기술 관련 기업 주가가 롤러코스터를 타고 있다. 아직 대규모 상용화에 이르지 못한 분야이다 보니 미국의 금리 인하 속도 전망이 달라질 때마다 가격이 크게 출렁이는 분위기...