서울증권,기아차..현 시점에서 강력 매수 유효

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

삼전 8.3만원, 하이닉스 34만원…시티증권 '파격 전망'

시티증권이 삼성전자 목표주가를 8만3000원으로 제시했다. SK하이닉스 목표가도 34만원으로 잡았다. 두 종목의 주가가 향후 12개월간 50% 넘게 상승할 수 있다는 얘기다.5일 전자업계에 따르면 시티증권은 삼성전자...

-

2

'홈플러스' 기습 발표에…"이제 여기가 뜬다" 195억 '베팅'

홈플러스의 기업회생절차 개시로 대형마트 라이벌인 이마트와 롯데쇼핑 주가가 급등했다. 홈플러스 소비자들이 다른 대형마트...

-

3

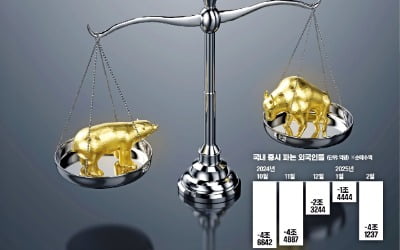

연초 내달리던 국내 증시가 숨 고르기에 접어들며 투자자들의 고민이 깊어지고 있다. "3월 코스피지수가 3000선을 회복할 것"이란 장밋빛 전망은 일순간 자취를 감췄다. 대신 불확실성을 우려하는 목소리가 부쩍 커졌다....