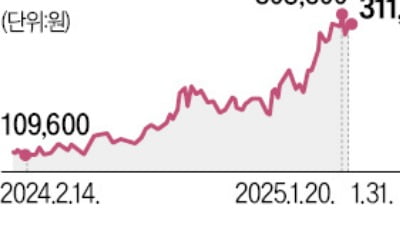

도이치,"SK 1분기 견조한 실적 전망..매수유지"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

KODEX 200타겟 커버드콜 두 달만에 순자산 1000억

삼성자산운용이 지난달 초 내놓은 ‘KODEX 200타겟 위클리커버드콜’ 상장지수펀드(ETF)가 순자산 1000억원을 돌파했다.31일 한국거래소에 따르면 KODEX 200타겟 위클리커버드콜의 순자...

-

2

단기 자금을 운용하는 파킹형과 금 상장지수펀드(ETF)로 시중 자금이 쏠리고 있다. 도널드 트럼프 미국 행정부의 정책 불확실성과 딥시크 충격 등으로 시장이 요동치자 안정적으로 자금을 굴리려는 수요가 늘어났기 때문이다...

-

3

국내 증시에서 유가증권시장과 코스닥시장 사이 ‘몸값 양극화’가 심해지고 있다. 이익 격차가 만든 우량주로의 쏠림 현상이 당분간 이어질 것이란 게 대체적인 관측이다.31일 한국거래소에 따르면 이날...