美 변동금리 모기지론 금융시장 '시한 폭탄'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

FT는 미국소비자연합의 보고서를 인용,저소득층 소비자들이 금리변동 위험에 노출된 변동금리 모기지를 선호하고 있어 주택금융시장의 위기가 고조되고 있다고 지적했다.

미국의 주택구입자들은 전통적으로 최장 30년까지의 고정금리 모기지를 선호해 왔다.

그러나 가계의 여유가 없어지고 저금리로 인해 고정금리 모기지의 금리가 상대적으로 높아지면서 최근 많은 주택 구입자들이 위험도가 높은 변동금리 모기지를 받아왔다.

미 연방주택금융이사회(FHFB) 자료에 따르면 변동금리 모기지의 비중은 최근 수년간 두 배 이상 급증,5월 말 현재 전체 모기지의 36%에 달하고 있다.

FHFB의 조셉 맥켄지 이코노미스트는 "사람들은 자신이 집을 살 수 있는 유일한 방식이 변동금리 모기지를 이용하는 것이라고 말한다"며 우려감을 표시했다.

모기지 애널리스트들은 특히 신용도가 낮은 저소득층이 변동금리 대출을 받은 경우가 많다는 점에 주목하고 있다.

모기지 리서치회사인 HSH의 케이스 검빙어 부사장은 "원해서가 아니라 어쩔 수 없이 변동금리 상품을 선택한 저소득층의 경우 금리가 오르면 큰 타격을 입게 된다"고 지적했다.

신용평가회사 피치는 모기지대출을 받은 미국 가계의 67%가 신용 상태가 나쁜 '서브 프라임(sub-prime)' 차입자라고 밝혔다.

이는 지난 90년대 중반의 33% 수준에서 크게 늘어난 것이다.

신용등급이 낮은 주택 구입자들의 변동금리 대출이 늘면서 모기지 투자자들의 리스크도 커지고 있다.

박성완 기자 psw@hankyung.com

-

1

이효리 모델 쓸 때가 아니었네…배송경쟁 밀리더니 매출 '거꾸로'

"무모한 도전이죠. 천문학적 투자 비용을 감당할 수 없을 겁니다" 쿠팡이 로켓배송을 처음 도입한 것은 2014년 3월이다. 당시 유통업계에서 쿠팡을 바라보는 시각은 매우 회의적이었다. 천문학적 투자를 감당하기 어려울 것으로 봤다. 이듬해인 2015년 마켓컬리는 샛별배송으로 배송 혁신을 이뤘다. 이때만 해도 배송은 e커머스의 필수 경쟁 요인이 아니었다. 하지만 쿠팡이 e커머스 전쟁의 승자로 자리매김하면서 배송 경쟁에 불이 붙기 시작했다. 올해 들어 네이버까지 합류해 배송 전쟁이 격화하고 있다. e커머스 후발주자는 배송 투자를 늘리면서 수익성도 확보해야 하는 딜레마에 빠졌다. ◇뚜렷해진 새벽배송 효과9일 통계청 온라인쇼핑 동향 조사에 따르면 국내 온라인쇼핑몰 거래액은 지난해 259조4412억원으로 전년 대비 7.1% 늘어났다. 통계 조사가 시작된 2017년(94조1857억원) 대비 175.5% 많아졌다. 지난해 음식료품 거래액 증가 폭이 컸다. 전년(30조2270억원) 대비 14.2% 급증한 34조5273억원을 기록했다. 신선식품을 포함한 음식료품의 e커머스 거래액은 매년 두 자릿수 늘고 있다.e커머스 거래액이 이처럼 빠른 속도로 증가한 데는 ‘빠른 배송’이 핵심 역할을 했다는 분석이 나온다. 유통업체가 최근 들어 배송 경쟁력 강화에 나선 배경이다. 이제 소비자는 빠른 배송을 기본값으로 여긴다. 네이버는 최근 오늘배송 서비스를 도입했다. 당일배송 서비스로 오전 11시까지 구매하면 일부 지역에 한해 당일 저녁때 물건을 받을 수 있다. 익일배송을 넘어 당일배송 경쟁을 본격화한 것이다.휴일인 일요일 배송 도입도 확대되고 있다. G마켓은 CJ대한통운과 협업해 올해 1월 초 주 7일 배송을

-

2

"영화관 안가요" 발길 뚝 끊기더니 결국…CGV, 희망퇴직 단행

국내 최대 멀티플렉스인 CJ CGV가 코로나19 팬데믹(세계적 대유행) 이후 처음으로 희망퇴직을 단행했다.9일 업계에 따르면 CGV는 지난달 근속 7년 이상 대리급 직원들을 대상으로 희망퇴직을 받았다. 이번 희망퇴직으로 약 80명이 회사를 떠났다. 퇴직자에게는 연차에 따라 월 기본급 100% 이상의 위로금이 지급된 것으로 알려졌다.CGV가 희망퇴직을 단행한 것은 2021년 2월 이후 4년 만이다.지난해 하반기 흥행작 부재 등으로 국내 영화 시장이 위축되면서 CGV 국내 사업 부문도 전년 대비 부진한 실적을 기록했다.CGV가 지난 한 해 국내 극장 사업에서 벌어들인 매출액은 7588억원으로 전년 대비 145억원(1.9%) 줄었다. 영업손실은 76억원으로 적자전환했다.노정동 한경닷컴 기자 dong2@hankyung.com

-

3

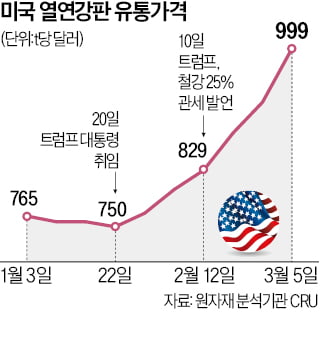

미국 도널드 트럼프 대통령의 ‘관세 폭탄’ 여파로 미국 열연강판 유통가격이 한 달 반 사이 33%나 뛰었다. 트럼프 대통령이 취임한 지난 1월 20일 이후 6주 연속 상승하며 t당 1000달러 수준으로 올랐다. 이 덕분에 25% 관세에도 불구하고 포스코, 현대제철, 동국씨엠, 세아제강 등 국내 철강사의 미국 시장 가격경쟁력은 더욱 높아지게 됐다. 트럼프 행정부는 12일부터 모든 수입 철강재에 25% 관세를 매긴다.9일 원자재 분석기관 CRU에 따르면 지난 5일 미국 내 열연강판 유통가격은 t당 999달러로, 지난해 2월 14일 이후 1년여 만에 최고치를 기록했다. 지난달 26일(t당 924달러)과 비교하면 한 주 만에 8.1% 올랐다. 트럼프 대통령 취임(1월 20일) 직후인 22일 열연강판 가격이 t당 750달러이던 데 비하면 6주 만에 33.2%나 상승한 것이다. 관세 전쟁을 처음 시작한 트럼프 1기 시절(2017년 1월 3일 t당 775달러→3월 21일 944달러)보다 상승폭이 훨씬 크다.수입 철강 관세를 반영해 미국 철강사들이 열연강판 가격을 올린 영향으로 풀이된다. 현지 압연사들이 철강재 가격 인상을 우려해 미리 열연강판을 주문한 것도 영향을 미쳤다. 열연강판은 냉연강판, 자동차용 강판, 컬러강판, 강관 등 여러 철강재의 기초 소재로 쓰인다. 열연강판 가격이 오르면 다른 철강재 가격도 자연스레 뛴다.국내 시장에서 국산 열연강판은 7일 t당 810만원으로 1월 초(t당 820만원)보다 소폭 떨어졌다. 여기에 미국으로 가는 물류비(t당 50달러)와 관세(25%)를 더해도 약 760달러로 미국산보다 24% 저렴하다. 미국 기업들이 25% 관세에도 불구하고 한국산 철강재를 쓸 이유가 생겼다는 얘기다.그동안 포스코(열연강판·후판·전기강판 등), 현대제철(