[黨政, 부동산 거래세 내리기로 했지만] 거래세 어떤게 있나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자산을 보유하고 있기 때문에 물어야 하는 재산세(건물)나 종합토지세(토지) 같은 보유세와 대조된다.

거래시 무조건 붙는 게 아니라 양도차익(소득)이 있어야 세금이 매겨지기 때문이다.

취득세는 부동산 등 자산을 취득한 사람이 낸다.

별장,골프장 회원권,고급 주택,고급 선박 등 '사치성'으로 분류되는 재산은 10%(일반 세율의 5배)다.

등록세는 자산을 취득·이전하거나 자산 가치가 변경·소멸됐을 때 관청에 등기·등록하면서 내는 세금이다.

두 세목의 과세표준은 모두 '자진 신고가격'이다.

그러나 시가대로 제대로 신고하지 않는 경우가 많아 지자체장이 고시하는 금액을 기준으로 하고 있다.

따라서 이들 과표를 현실화하면 자연스럽게 세 부담이 늘어난다.

취득세와 등록세는 둘 다 지방자치단체가 거둬 쓰는 '지방세'다.

2003년의 경우 취득세는 5조5천28억원,등록세는 7조5천4백99억원 등 13조5백27억원이 걷혔다.

전체 지방세수의 40%(취득세 16.7%,등록세 23.8%)를 차지하는 지자체의 주요 세원이다.

박수진 기자 notwoman@hankyung.com

-

1

랜드마크 꿈꾸는 '통합 재건축'…조건·입지 달라 곳곳 '삐걱'

여러 단지를 하나로 묶어 재건축을 추진하는 ‘통합 재건축’이 유행이다. 규모의 경제를 통해 녹지 공간, 커뮤니티 시설, 주차 공간 등을 많이 확보할 수 있는 게 장점이다. 지역 랜드마크 단지가 돼 시세를 주도할 것이란 기대도 있다. 하지만 단지마다 이해관계가 다르다 보니 갈등도 늘고 있다. 전문가들은 “장점이 많은 재건축 방식이지만 갈등을 해결하지 못하면 사업이 좌초되거나 기약 없이 지연될 수 있다”며 “조합 간 소통과 협업으로 갈등을 무마하고 지방자치단체도 지원해 사업 속도를 높이는 게 중요하다”고 말했다. ◇1000가구 이상 대단지로 사업성 높여지난달 서울 강남구 개포동 경남·우성3차·현대1차아파트(경·우·현) 재건축 사업이 서울시 도시계획위원회 심사를 통과해 본격적인 궤도에 올랐다. 경남·우성3차·현대1차는 41년 전인 1984년 나란히 완공됐다. 각각 678가구, 405가구, 416가구 규모다. 단지별로 진행하던 재건축을 하나로 합쳐 최고 49층, 2320가구로 조성할 계획이다.이 같은 통합 재건축이 곳곳에서 추진되고 있다. 강남구 대치동 대치우성1·쌍용2차도 기존 476가구와 364가구를 헐고 최고 49층, 1322가구로 새로 짓는다. 합의안에 따라 대치쌍용2차 조합이 대치우성1차에 흡수되는 정비계획이 작년 9월 나왔다.서초구 방배동에선 방배삼호아파트 1·2차와 3차 일부(10·11동)가 통합 재건축에 나서고 있다. 기존 803가구를 1000가구 이상의 대단지로 만드는 게 목표다. 현재 정비구역 지정을 앞두고 있다.경기 과천시 부림동 과천주공 8·9단지도 지하 4층~지상 35층, 27개 동, 2829가구로 통합 재건축을 추진 중이다. 지난 1

-

2

서울 용산구, 성동구, 서초구 등에서 월 1000만원을 웃도는 초고액 월세 계약이 잇따르고 있다. 고가 단지일수록 전세보다 월세를 선호하는 현상이 뚜렷해지고 있다는 분석이다. 전셋값이 크게 오른 데다 대출 규제도 강화하자 고소득 자영업자, 연예인 등 자산가를 중심으로 월세가 선호되고 있어서다.3일 국토교통부 실거래가공개시스템에 따르면 올해 들어 월 1000만원 이상인 임대차계약은 총 10건이었다. 모두 서울에서 거래됐고 다른 지역은 한 건도 없었다.월세가 가장 높은 곳은 용산구 한남동의 나인원한남이다. 지난달 나인원한남 전용면적 206㎡는 보증금 15억원, 월 2500만원에 거래가 이뤄졌다. 보증금이 서울 아파트 평균 매매가(11억3161만원)를 훨씬 넘는 물건인데, 추가로 월 2500만원을 내는 것이다.용산구에선 한강로2가의 주상복합아파트 용산푸르지오써밋 전용 189㎡도 지난달 월 1400만원(보증금 5000만원)에 임차인을 구했다. 이촌동 래미안첼리투스 전용 124㎡는 보증금 1억원, 월 1100만원에 임대차계약이 이뤄졌다.자산가의 고급 주거지로 자리매김한 성수동 일대도 ‘월세 선호 현상’이 뚜렷하다. 성수동 아크로서울포레스트 전용 96㎡는 보증금 4억원과 월 1150만원을 조건으로 지난달 세입자를 찾았다. 인근 트리마제 역시 전용 84㎡가 월 1100만원(보증금 3억원)에 이르는 고액 월세 계약을 맺었다.강남 3구(강남·서초·송파구) 등 전통 부촌에선 고가 월세가 고착화하고 있다. 고급 주상복합의 대명사인 타워팰리스 2차 전용 218㎡는 최근 월 1800만원(보증금 1억원)에 임대차계약이 이뤄졌다. 서초구 반포동 래미안 원펜타스도 보증금 7억원, 월 1500만원이라는 고액에 세입자를 구했다.

-

3

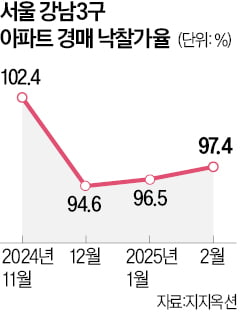

경매 시장에서 서울 강남 3구(강남·서초·송파구) 아파트에 대한 관심이 다시 달아오르고 있다. 지난달 서울시가 송파구 잠실동을 비롯해 강남구 삼성동·대치동·청담동 등을 토지거래허가구역에서 풀어준 뒤 이 지역 집값이 들썩이고 있기 때문이다.3일 경·공매 데이터업체 지지옥션에 따르면 지난달 강남 3구 아파트 낙찰가율(감정가 대비 낙찰가 비율)은 97.4%로 지난 1월(96.5%)보다 0.9%포인트 올랐다. 작년 10월과 11월 낙찰가율은 각각 105.3%, 102.4%로 높았다. 하지만 계엄 사태 등으로 불확실성이 커진 지난해 12월 94.6%로 급락했다.지난달 들어선 서울 경매 시장이 다시 활기를 띠고 있다. 지난달 17일 송파구 가락동 ‘헬리오시티’ 전용면적 130㎡는 감정가(30억5000만원)의 102%인 31억여원(16층)에 매각됐다. 작년 12월 실거래가 29억7000만원(8층)보다 높다. 하지만 매도 시세가 33억원에 형성돼 있고, 집값이 오르는 추세인 점이 낙찰로 이어진 배경으로 해석된다.한국부동산원에 따르면 송파구 아파트값은 지난달 1.22% 올랐다. 지난 1월(0.17%)보다 상승 폭이 커졌다. 강남구(0.01%→0.76%)와 서초구(0.08%→0.61%)도 비슷한 흐름을 보였다. 반면 전국(-0.12%→-0.13%)과 수도권(-0.07%→-0.05%), 지방(-0.16%→-0.20%)은 하락세를 이어갔다.응찰자도 늘어나는 추세다. 지난달 26일 서초구 방배동 ‘방배아트자이’ 전용 84㎡는 21명이 경쟁을 벌인 끝에 감정가(25억원)의 98%인 24억5000여만원(14층)에 새 주인을 찾았다. 같은 날 서초구 ‘잠원현대’ 84㎡도 응찰자 17명이 몰렸다. 감정가(22억3000만원)의 93%인 20억6500만원(13층)에 낙찰됐다.노도강(노원·도봉·강북구) 3구는 낙찰가율이 8