[4분기 재테크 전략] 원금보장 여부 꼼꼼히 살펴야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

11일(현지시간) 아시아와 유럽의 주식 시장은 미국 증시의 폭락 충격에서 조금씩 회복되기 시작했다. 이 날 MSCI 아시아 태평양 지수(일본 제외)는 개장 초 큰 폭의 하락세에서 회복돼 0.7% 하락을 기록...

-

2

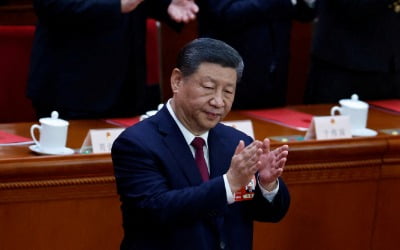

中 양회 폐막…트럼프 악재에도 AI·내수 앞세워 5% 성장 자신

중국 연례 최대 정치 행사인 양회(兩會)가 11일 전국인민대표대회 폐막식을 끝으로 마무리됐다.한국의 국회 격인 중국 전인대는 이날 오후 3시(현지시간) 베이징 인민대회당에서 시진핑 국가주석 등 최고 지도부와 약 30...

-

3

김도영 카카오인베 신임대표…카카오 전략위원회 위원도 겸임 [긱스]

카카오의 투자 전문 자회사 카카오인베스트먼트가 김도영 전 코오롱모빌리티그룹 최고재무책임자(CFO)를 대표로 내정했다고 11일 밝혔다. 김 내정자는 서울대 항공우주공학과를 졸업하고 같은 대학에서 경영학석사(MBA)를 ...