JP모건,현대모비스 목표가 7만2000원으로 상향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

지난해 미국 증시가 사상 최고가 행진을 이어간 가운데 미 증권가는 올해도 S&P500지수가 10% 이상 오를 가능성이 높다고 예상했다.31일 블룸버그통신에 따르면 투자은행(IB)과 리서치 전문회사 등 26곳의 올해 ...

-

2

한국투자신탁운용이 상장지수펀드(ETF) 시장 점유율 3위로 올라섰다. ETF 시장이 빠르게 성장하면서 새해에도 운용사 간 순위 경쟁은 더욱 치열해질 것으로 전망된다.31일 금융투자업계에 따르면 지난 27일 기준 한투...

-

3

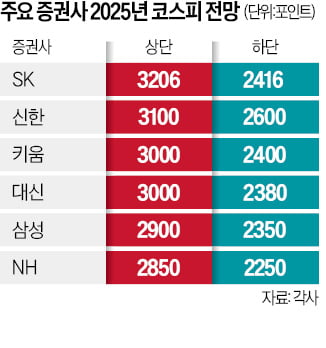

'극단적 저평가' 코스피…"최고 2850~3200 갈 것"

국내 주요 증권사들은 올해 코스피지수 상한선을 2850에서 3200까지 내다보는 것으로 나타났다. 하한선은 가장 비관적으로 본 증권사가 2350이었다. 지난 30일 코스피지수가 2399.40에 마감한 점을 감안하면 ...