삼성전자 자사주 매입 마무리 ‥ IT주 본격 상승 발판될 듯

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

지난해 미국 증시가 사상 최고가 행진을 이어간 가운데 미 증권가는 올해도 S&P500지수가 10% 이상 오를 가능성이 높다고 예상했다.31일 블룸버그통신에 따르면 투자은행(IB)과 리서치 전문회사 등 26곳의 올해 말 S&P500지수 목표가를 집계한 결과 평균치는 6508이었다. 지난 30일(현지시간) 종가(5906.94) 대비 10.2% 상승 여력이 있다는 것이다.가장 높은 수준을 제시한 곳은 오펜하이머로 올해 말 S&P500지수가 7100선까지 오를 것으로 전망했다. 존 스톨츠푸스 오펜하이머 수석투자전략가는 “지상낙원이나 골디락스를 예상하는 것은 아니다”면서도 “인공지능(AI)을 필두로 한 기술·경제 발전이 분수령에 서 있는 만큼 그동안 발전에 어려움을 겪던 분야에 상당한 효율성을 가져다줄 것”이라고 내다봤다.웰스파고(7007)와 도이체방크·야데니리서치(7000)도 S&P500지수가 올해 말 7000선에 이를 것으로 내다봤다.S&P500지수가 지금보다 내릴 것으로 본 곳은 스티펠(5500)과 BCA리서치(4450) 등 두 곳에 불과했다. 스티펠은 지난 12일 미국의 경제 성장 둔화와 여전한 인플레이션 등을 근거로 S&P500지수가 올 상반기 고점을 찍고 하반기에 10~15% 하락할 가능성이 높다고 전망했다.심성미 기자

-

2

한국투자신탁운용이 상장지수펀드(ETF) 시장 점유율 3위로 올라섰다. ETF 시장이 빠르게 성장하면서 새해에도 운용사 간 순위 경쟁은 더욱 치열해질 것으로 전망된다.31일 금융투자업계에 따르면 지난 27일 기준 한투운용의 순자산총액은 13조1991억원이다. 시장 점유율은 7.62%로 기존 3위이던 KB자산운용(7.58%)을 넘어섰다. 1위는 삼성자산운용(38.23%), 2위는 미래에셋자산운용(36.27%)이다.한투운용은 2024년 순자산을 7조3458억원 불리며 빠르게 성장했다. 시장 점유율이 한 해 동안 2.79%포인트 늘어 업계에서 가장 크게 몸집을 키웠다. 한투운용이 빠르게 몸집을 불릴 수 있던 건 미국 기술주 중심으로 ETF 상품군을 꾸렸기 때문이다.지난 1년 동안 주요 자산운용사 가운데 시장 점유율이 늘어난 곳은 한투운용과 신한자산운용(0.99%포인트)뿐이다. 신한자산운용 순자산은 2023년 말 2조6272조원에서 2024년 말 5조4734억원으로 두 배 넘게 늘어났다.올해 ETF 시장 경쟁은 더 치열해질 전망이다. ETF 시장이 빠르게 성장하면서 자산운용업계의 ‘미래 먹거리’로 자리 잡았기 때문이다.나수지 기자

-

3

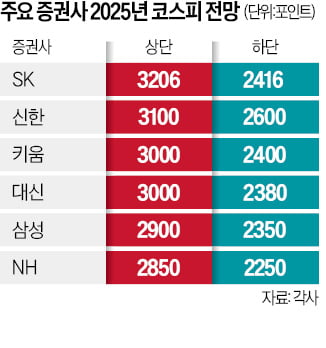

'극단적 저평가' 코스피…"최고 2850~3200 갈 것"

국내 주요 증권사들은 올해 코스피지수 상한선을 2850에서 3200까지 내다보는 것으로 나타났다. 하한선은 가장 비관적으로 본 증권사가 2350이었다. 지난 30일 코스피지수가 2399.40에 마감한 점을 감안하면 올해는 나아질 것이란 전망에 무게가 실린 셈이다.31일 증권업계에 따르면 주요 증권사들은 2025년 국내 증시가 바닥을 딛고 반등할 것으로 전망했다. 증권사들은 코스피지수의 현 수준을 대체로 최저점으로 봤다. SK증권은 올해 코스피지수 하단을 2416으로 제시했고, 키움증권과 대신증권은 각각 2400, 2380으로 내다봤다. 삼성증권이 예측한 2350도 현재 지수와 큰 차이가 없다. 김용구 상상인증권 연구원은 “투자 심리상 2400은 바닥이라는 데 공감대가 형성됐다”고 말했다.올해 코스피지수가 오를 여지가 큰 것으로 증권사들은 전망했다. SK증권이 지수 상단을 3206으로 가장 높게 제시했고 신한투자증권 3100, 키움증권·대신증권 3000, 삼성증권 2900 등이었다. 현재 수준인 2400을 기준으로 20~30% 상승 여력이 있는 셈이다.긍정적 전망의 근거는 국내 증시의 극단적 저평가, 향후 반등에 따른 외국인 자금과 대기 자금의 재유입 가능성 등이다. 지난해 후반으로 접어들수록 국내 증시의 ‘가격’이 부각되자 외국인 매도세가 약해진 게 이를 뒷받침한다. 작년 9월 7조4279억원에 달한 국내 증시 외국인 순매도세는 이후 매월 줄어들어 12월 2조8649억원으로 둔화했다.개인 신용공여잔액은 약 16조원으로 최근 3년 내 최저 수준이다. 개인 투자자의 매수 여력이 남아 있다는 뜻으로 해석된다.박한신 기자