금감원, 중대 부실대출만 직접 제재

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

기사 스크랩

-

공유

-

프린트

-

1

카카오모빌리티, 자사 서비스 공급자용 사이트 열어…오내피플은 잉카인터넷과 협력 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 27일 스타트업 뉴스를 브리핑합니다.카카오모빌리티, 카카오T 서비스 공급자를 위한 전용 사이트 개시카카오모빌리티가 택시, 대리, 퀵 등 카카오T 서비스 공급자들을 위한 전용 사이트인 ‘파트너플레이스'를 정식으로 열었다. 카카오모빌리티는 가입 매뉴얼, 교육 콘텐츠, 지원 프로그램 등 다양한 소식들을 ‘파트너플레이스’에서 한 번에 확인할 수 있도록 구성해 공급자들의 정보 접근성을 높였다. 이를 기반으로 파트너로서의 소통을 확대하고, 공급자의 성장을 위해 ‘페이스메이커'로서 지원하며 상생하는 관계를 공고히 만들어가겠다는 포부다.정책 맞춤 서비스 웰로, 학자금대출 채무자 신고 서비스 제공맞춤형 정책 추천 서비스를 제공하는 웰로가 다음 달 3일부터 디지털플랫폼정부위원회와 행정안전부의 디지털서비스개방의 하나로 취업 후 상환 학자금대출(ICL) 채무자신고 서비스를 시작한다. ICL 채무자 신고 서비스는 대출자가 연 1회 이상 본인과 배우자의 주소, 직장, 금융재산정보를 신고하고, 대출 원리금 잔액과 상환 내역을 확인하는 제도다. 기존 서비스는 한국장학재단 웹사이트나 앱에서만 가능했다. 해당 서비스는 국민 이용빈도와 민간개방의 수요가 커지며 지난해 행정안전부 디지털서비스 개방 과제로 선정됐다. 오내피플, 잉카인터넷과 개인정보보호 분야 협력개인정보보호 전문기업 오내피플은 지난 25일 글로벌 정보 보안 솔루션 전문 기업 잉카인터넷과 사업 발굴 및 추진을 위한 전략적 업무 협약을 체결했다. 이번 협약으로 오내피플은 잉카인터넷의 엔프로텍트 솔루션을 활용

![카카오모빌리티, 자사 서비스 공급자용 사이트 열어…오내피플은 잉카인터넷과 협력 [Geeks' Briefing]](https://img.hankyung.com/photo/202406/01.37173025.3.jpg)

-

2

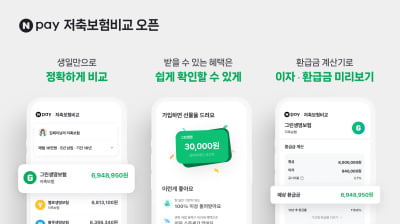

"환급률 가장 높은 저축보험은?"…네이버페이, 비교·추천 서비스 출시

앞으로 네이버페이에서 여러 생명보험사의 저축보험을 간편하게 비교하고 가입할 수 있게 된다.네이버페이는 저축보험을 한눈에 비교하고 추천받을 수 있는 '네이버페이 저축보험 비교·추천 서비스'를 업계 최초로 출시했다고 27일 밝혔다.사용자들은 이 서비스를 통해 보험사별 저축보험 상품의 예상 환급금을 기준으로 간편하게 비교할 수 있다. 기존에는 저축보험을 비교하기 위해 대면 판매채널을 활용하거나 개별 보험사의 온라인 판매채널을 일일이 방문해 개인정보를 입력해야 하는 번거로움이 있었다.네이버페이 서비스에서는 등록된 사용자의 생년월일 및 성별 정보가 연동돼 개인정보를 입력할 필요 없이 몇 번의 클릭만으로 여러 보험사의 저축보험을 비교할 수 있다. 공시이율과 예상 환급금, 해약환급금 등 용어를 쉽게 풀어 설명해 사용자 편의를 높였다.현재 삼성생명, 교보생명, 한화생명의 저축보험 상품을 비교할 수 있다. 3분기 중 동양생명도 제휴가 예정돼 있다.네이버페이는 이르면 다음달 여행자보험 비교·추천 서비스도 출시할 계획이다.서형교 기자 seogyo@hankyung.com

-

3

"4년 만의 신차입니다"…르노, 하이브리드 SUV 공개에 '환호'

"프랑스 르노 본사가 아닌 르노코리아가 자체 개발한 4년만의 신차입니다."스테판 드블레즈 르노코리아 사장이 27일 부산 벡스코에서 열린 '2024 부산모빌리티쇼' 프레스 데이 행사에서 새로운 하이브리드 스포츠유틸리티차량(SUV) '그랑 콜레오스'를 소개하자 박수가 쏟아졌다. 이날 세계 최초로 공개한 그랑 콜레오스는 르노코리아의 차세대 친환경 신차 개발 프로젝트 '오로라'의 첫 양산차 모델이다. 드블레즈 사장은 “광범위한 글로벌 협력, 국내 연구진들의 기술 구현을 위한 열정, 부산공장 및 협력 업체들의 생산 노하우와 품질 경쟁력이 어우러진 차량”이라고 설명했다.르노코리아는 그랑 콜레오스를 통해 부산 공장 가동률을 대폭 끌어올린다는 목표를 세웠다. 장 도미니크 세나르 르노그룹 회장이 최근 부산 공장을 찾는 등 르노 본사에서도 힘을 실어주고 있다. 부산 공장은 그랑 콜레오스 생산을 위해 2교대에 돌입한 것으로 알려졌다. 이곳에서 만든 그랑 콜레오스는 유럽 등 30여개국으로 수출된다. 프로젝트 코드명 ‘오로라1’로 불린 그랑 콜레오스는 르노 최초 SUV인 '콜레오스'의 이름을 계승했다. 여기에 브랜드 최고급 SUV 모델이란 의미에서 ‘Grand(그랑)’을 더했다. 그랑 콜레오스는 지리자동차와 볼보에 적용된 플랫폼을 기반으로 설계됐다. 동급 최고 용량의 1.64kWh 배터리와 하이브리드 전용 1.5L 가솔린 터보 엔진, 멀티모드 오토 변속기를 결합했다. 최대출력은 245마력. 시속 40km 이하 도심 구간에서 최대 75%까지 전기 모드로 주행할 수 있다.그랑 콜레오스의 차체 길이는 4780mm로 르노의 중형 SUV인 QM6(4675mm)보다 크다. 전면

![[단독] 우리금융, 동양·ABL생명 함께 품는다](https://timg.hankyung.com/t/560x0/data/service/edit_img/202406/4bd37d860d109c324069e5663a99d843.jpg)

![강달러에 주춤한 금값…"기관이 사면 30% 오를 것" 전망도 [원자재 포커스]](https://timg.hankyung.com/t/560x0/photo/202406/01.37168235.1.jpg)

![[단독] 반도체 실탄 확보 나선 삼성·하이닉스…"AI칩 전쟁서 승리할 것"](https://timg.hankyung.com/t/560x0/photo/202406/AA.37161891.3.jpg)

![[단독] 1%만 쓰는 폰…'영상통화 시대' 이끈 3G 막 내린다](https://timg.hankyung.com/t/560x0/photo/202406/AA.37161743.3.jpg)

![[imazine] '보헤미아' 체코의 숨은 매력 ① 음악과 자유가 넘치는 프라하](https://timg.hankyung.com/t/560x0/photo/202406/ZK.37173014.3.jpg)