삼성,한국제지 "저평가-중장기 성장성 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

AI 투자 확대…SKT가 2억달러 베팅한 美 기업 [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다.매그니피센트7(M7) 종목의 월가 목표주가 컨센서스(증권사 추정치 평균)는 지난 1일 종가 대비 최대 2...

![AI 투자 확대…SKT가 2억달러 베팅한 美 기업 [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202411/01.38539035.3.jpg)

-

2

정부가 ‘코리아 디스카운트’(국내 증시 저평가) 해소를 위해 내놓은 ‘코리아밸류업지수’를 기초로 한 상장지수펀드(ETF) 12종과 상장지수증권(ETN) 1종이 4일 동시 상...

-

3

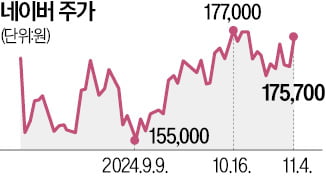

장기 부진에 빠진 네이버와 카카오 주가에 숨통이 트이고 있다. 지난 9월 연저점에서 주가가 싸다는 의견이 꾸준히 제시된 가운데 금융투자소득세 폐지 소식에 동반 상승했다. 다만 중장기 전망은 네이버가 밝게, 카카오가 ...