대신,"NHN 해외시장 모멘텀 주가 상승 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

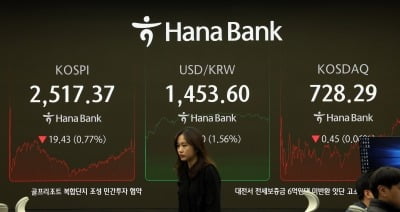

코스피, 트럼프발 관세 충격에 2%대 급락…환율 1470원 돌파

3일 코스피 지수가 장 초반 2% 이상 떨어지면서 2500선을 내줬다. 도널드 트럼프 미국 대통령이 캐나다·멕시코·중국에 관세를 전면 부과키로 하면서 국가 간 '관세 전쟁'이 ...

-

2

"최대 51.7억배럴 추가 매장 가능성"…대왕고래 테마주 '들썩'

동해 심해 유전을 개발하는 ‘대왕고래 프로젝트’ 관련주들이 급등하고 있다. 기존 예상보다 최대 51억7000만배럴의 가스·석유가 더 매장돼 있을 가능성이 있다는 용역 보고서가 한국석...

-

3

코스피지수가 2% 넘게 밀리면서 장중 2450선도 후퇴했다. 도널드 트럼프 미국 행정부의 관세 부과에 따른 충격이 시장에 영향을 미친 것으로 풀이된다.이에 따라 시가총액 상위 종목들의 주식 가격도 장 초반 ...