CJ,포스코 철광석 가격 인상에도 이익 증가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

전기차 캐즘(일시적 수요 둔화)과 도널드 트럼프 2기 미국 행정부 출범에 따른 정책 불확실성 우려로 LG에너지솔루션 주가를 향한 눈높이가 낮아지고 있다. 13일 LG에너지솔루션은 0.29% 내린 34만7500원에 장을 마쳤다. 지난해 10월 11일 기준 40만원을 웃돌던 주가는 석 달 만에 15% 넘게 떨어졌다. 이 기간 하락 폭이 코스피지수(-4.13%)의 세 배가 넘는다.시장에선 미국 인플레이션 감축법(IRA)의 첨단제조생산 세액공제(AMPC) 방향성에 주목한다. AMPC는 미국 현지에서 배터리를 생산해 판매하는 기업에 미국 정부가 보조금(배터리 셀 ㎾h당 35달러)을 주는 제도다. 행정 명령만으로 IRA 수정이 가능한 만큼 트럼프 2기 행정부가 AMPC 혜택을 이전보다 줄일 가능성이 거론되고 있다. LG에너지솔루션은 연간 약 1조원 규모의 보조금을 받는 것으로 추정된다.저가형 전기차 시장이 예상보다 빨리 도래한 것도 투자심리를 위축시킨다는 지적이 나온다. 테슬라뿐 아니라 폭스바겐, 메르세데스벤츠 등 완성차 업체가 리튬·인산철(LFP) 배터리 채택을 공식화했다. 삼원계(NCM) 배터리 등 니켈 함량이 높은 배터리 개발에 집중하던 LG에너지솔루션이 뒤늦게 LFP 배터리 생산에 나섰으나 LFP 시장은 중국 배터리 경쟁사가 주도하고 있다.올 들어 증권사 여섯 곳이 LG에너지솔루션 목표주가를 낮췄다. 지난해 4분기 실적에서 3년여 만에 분기 적자가 난 데 이어 올 1분기까지 실적 부진이 이어질 것으로 전망됐다. 가장 낮은 목표가는 삼성증권이 제시한 41만원이다. 직전보다 3만원 낮아졌다. 조현렬 삼성증권 연구원은 “올 1분기 미국의 정책 변화와 글로벌 배터리 수요 회복 지연 등으로 LG에너지솔루션 주가 반등이 당분간 어려울 것&r

-

2

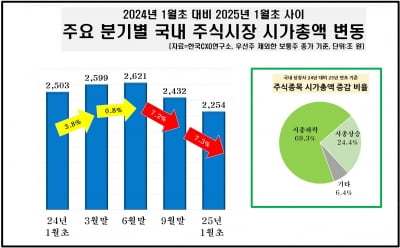

작년 상장사 시가총액 249조 증발…시총 '1조 클럽'도 19개 감소

지난해 국내 상장사 시가총액이 249조원 감소한 것으로 나타났다. 증시 침체가 이어지며 10개 중 7개꼴로 시총 하락을 피하지 못했다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 증시 시가총액 변동 현황 분석 결과를 13일 발표했다. 조사 대상은 우선주를 제외한 2749개 국내 증시 상장 종목으로, 지난해 1월 2일 종가와 지난 2일 종가를 기준으로 시총을 비교했다.올해 초 상장사 시총 합산액은 2254조원을 기록했다. 지난해 초(2503조원)에 비해 249조원 감소했다. 1904개 종목(69.3%)에서 주가 하락이 나타났다. 시총이 1조원을 넘는 종목 수도 259개에서 240개로 줄었다.삼성전자 시총이 가장 많이 감소했다. 475조1946억원에서 318조7863억원으로 156조4083억원이 줄었다. POSCO홀딩스(-20조6146억원), LG에너지솔루션(-19조5390억원), LG화학(-17조7186억원) 등도 1년 사이 시총이 많이 줄어든 것으로 나타났다.이 가운데 SK하이닉스는 시총이 103조6675억원에서 124조5340억원으로 같은 기간 20조9664억원 늘었다. 증가 규모가 가장 컸다. HD현대중공업(14조3812억원), HD현대일렉트릭(11조7838억원), 알테오젠(11조2207억원) 등이 SK하이닉스의 뒤를 이었다.시총 순위 20위권도 급변했다. HD현대중공업이 이 기간 36위에서 10위까지 뛰어올라 이목을 끌었다. 메리츠금융지주는 33위에서 15위로, 삼성생명은 24위에서 17위까지 올랐다. 포스코퓨처엠은 13위에서 40위로, 에코프로는 19위에서 55위로 물러났다.이시은 기자 see@hankyung.com

-

3

증권사들이 국내 완성차 업체들의 지난해 4분기 실적 추정치를 낮춰 잡고 있다. 완성차 업체들이 대표적인 고환율 수혜주로 꼽히는 점을 감안하면 이례적이다. 원·달러 환율 급등에 따른 긍정적 효과보다 판매보증충당금 증가로 인한 부정적 효과가 더 크다는 게 증권가의 분석이다.13일 현대자동차는 2.65% 하락한 22만원, 기아는 0.19% 빠진 10만5400원에 장을 마감했다. 에프앤가이드에 따르면 현대차의 지난해 4분기 영업이익 컨센서스(증권사 추정치 평균)는 3조6611억원으로 집계됐다. 1개월 전 3조7454억원에서 2.25% 줄어들었다. 기아의 지난해 4분기 영업이익 추정치는 한 달 사이 1.95% 감소했다.자동차 업종은 대표적인 고환율 수혜주로 꼽힌다. 미국 수출 비중이 큰 만큼 원화로 환산한 영업이익이 더 증가할 수 있어서다. 그러나 증권가에서는 단기적인 환율 급등으로 판매보증충당금 부채가 더 빠른 속도로 불어날 것으로 보고 있다.판매보증충당금은 완성차 업체들이 자동차를 팔면서 제공하는 무상 보증 및 수리 서비스에 대한 비용을 판매 시점에 회계상 비용으로 처리하는 것이다. 통상 달러로 적립하는 만큼 원화가 약세를 보이면 적립해야 하는 원화 기준 충당금 규모가 덩달아 늘어난다.환율이 오르면 원화로 환산한 판매대금이 늘어나 판매보증충당금 증가를 상쇄한다. 그러나 지난해는 환율이 급등한 12월 완성차 판매 실적이 10~11월 대비 줄어들어 그 효과를 제대로 누리지 못했다는 게 전문가들의 설명이다. 현대차의 작년 4분기 해외 판매 실적은 10월 30만6509대, 11월 29만2559대, 12월 26만8736대였다. 기아도 해외 판매 실적이 10월 21만7901대, 11월 21만3835대, 12월 19만3887대로 12월이 비교적 적었다.조