케이피케미칼 목표가 6900원..보유↑-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

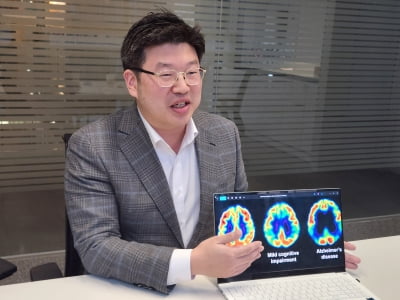

"뇌 질환 치료제 개발에 가속도…수십조 시장 개화 초읽기"

"치매 등 뇌 질환이 신약 시장에서 주목받고 있습니다. 수년 전까지 이 분야에서는 임상시험, 기술이전 등의 사례가 거의 없었지만 최근 사례가 급증하고 있어요. 관련 기업의 실적과 주가도 우상향할 가능성이 높습니다."국내 유일 '뇌 질환 치료제 펀드'를 운용 중인 조한긷 삼성액티브자산운용 매니저의 설명이다. 그가 운용하는 'KoAct 미국뇌질환치료제액티브 상장지수펀드(ETF)'는 지난 9월 3일 상장한 뒤 최근까지 12.20%(최초 기준가 1만원 대비) 올랐다. 같은 기간 나스닥지수 상승률(8.88%)을 한참 웃돌았다. 뉴로진(82.28%), 인트라 셀룰라(24.58%) 등 주요 편입 종목의 주가가 이 기간 수십%씩 오른 덕분이다.최근 서울 서초구 삼성액티브자산운용 본사에서 만난 그는 "뇌 질환 분야는 치료제 개발의 난도가 너무 높아 과거에는 바이오 기업들이 임상을 할 엄두도 내지 못했다"며 "최근 인공지능(AI) 기술 덕분에 뇌의 구조를 규명하고 신약후보물질(파이프라인)을 찾는 속도가 빨라져 치료제 개발이 활기를 띄고 있다"고 했다. 그는 "정신질환 치료제 시장은 지난해부터 2030년까지 연평균 32%, 치매 치료제 시장은 같은 기간 29% 성장할 전망"이라며 "이런 성장에 올라탈 수 있도록 경쟁력 있는 기업을 적극적으로 찾아 이 ETF에 편입하고 있다"고 했다.조 매니저는 뇌 질환 치료제 분야에서 앞서가고 있는 기업의 사례로 나스닥시장 상장 바이오 기업 버텍스를 들었다. 이 기업은 마약성 통증치료제를 대체할 수 있는 신경병증성 통증치료제 'VX-548'로 임상 3상을 마치고 미국 식품의약국(FDA)의 시판 허가를 기다리고 있다. 결과는 내년 1월

-

2

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.유동원 유안타증권 글로벌자산배분본부장미국 대선에서 도널드 트럼프 전 대통령이 당선되고 “레드스윕(Red Sweep·공화당이 백악관과 연방 의회 상하원을 모두 장악하는 현상)” 가능성이 만들어지며 대선 당일과 다음날 미국 증시는 급등 현상을 보였다. 이제 미국은 인공지능(AI) 산업을 무기화하는 과정 아래 미국 증시가 큰 폭의 상승을 보이는 구간이 지속될 가능성이 커졌다.지난주 미국 고용 지표 발표는 상반된 내용을 포함했다. 신규 고용은 1만2000명으로 급락한 반면 노동 참여율이 하락하면서 실업률은 4.1%의 낮은 수준을 유지했다. 고용 수치만 보면 경기 침체 가능성에 무게를 둘 수 있지만, 허리케인의 영향으로 일시적으로 나타난 현상으로 판단된다. 특히, 시간당 임금 상승률은 4% 수준으로 상승하며 안정적인 모습을 나타냈다.10월 미국 ISM 제조업 PMI 지표는 46.5를 기록하며 예상치 47.6을 크게 하회했다. 그러나 미국 10년 국채 금리는 재정 적자 확대에 대한 우려로 4.4%까지 크게 상승한 상황이다. 올해 미 연준이 0.5%를 추가 인하할 것이고, 내년에도 0.75% 추가 인하할 수 있는 환경이 나올 것이라 예상하면, 미국 10년 국채 금리는 현 4.4%에서 추가 상승보다는 연말까지 4%, 내년 연말까지 3.5%로 하락할 것으로 예상된다. 다만, 장기적으로는 미국 10년 국채 금리는 3.5~4% 사이에서 유지될 것으로 판단한다.이제 올해 미국의 2.5% 이상의 경제 성장률은 당연하게 받아들여지고 있다. 애틀랜타 연은의 전망치는 올해 3분기 기준,

![[마켓칼럼] 미국 투자, 미 대선 이후 더 적극적으로](https://img.hankyung.com/photo/202411/99.31219471.3.jpg)

-

3

[마켓칼럼]"트럼프 귀환, 주식 시장에 마냥 달갑지 않은 이유"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.문정희 KB국민은행 수석이코노미스트 트럼프의 귀환이 달갑지 않은 이유싱겁게 끝난 미국 대선, 공화당의 압승올해 하반기 글로벌 최대 이벤트인 미국 47대 대통령 선거가 끝났다. 개표 이전에만 해도 민주당의 해리스 후보와 공화당의 트럼프 후보가 지지율에서 박빙인 것으로 알려졌으나, 실제 개표가 시작되면서 트럼프 후보가 우세를 보였으며, 가장 격전지인 7개의 경합주에서 트럼프 후보가 승리함에 따라 최종적으로 트럼프 후보가 대통령에 당선되었다.동시에 치러진 의회 선거에서도 상원은 예상대로 공화당이 승리했으며, 민주당이 우세할 것으로 예상되었던 하원에서도 공화당이 우세함에 따라 이번 선거는 공화당이 모두 승리한 ‘레드 스윕 (Red Sweep)’으로 끝났다. 알려진 바와 같이 공화당의 트럼프 후보는 이미 지난 2017년부터 2020년까지 대통령을 역임한 바 있다. 또한, 2017년과 2018년에는 공화당이 상원과 하원에서 모두 승리했다. 따라서 2025년과 2026년까지는 지난 2017~18년과 유사한 공화당의 전성시대, 트럼프의 2기 정권이 재개될 것이라고 볼 수 있다.트럼프의 귀환으로 달라진 금융시장트럼프 후보가 당선됨에 따라 시장은 발 빠르게 세계 경제, 글로벌 금융시장의 변화를 예측하고 있다. 불과 일주일 동안 미국 증시는 최고치를 경신했으며, 미국 국채 금리는 단기 상승, 장기는 조정을 보이고 있다. 그리고 미 달러화는 더욱 더 강세를 기록하고 있다.트럼프 당선인이 후보 기간에 내세운 공약은 지

![[마켓칼럼]"트럼프 귀환, 주식 시장에 마냥 달갑지 않은 이유"](https://img.hankyung.com/photo/202411/01.37346752.3.jpg)