[대출 올가이드] 동부화재‥ 대출한도 산정때 시가 상한가 적용

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

조용병 은행연합회 회장(오른쪽)은 3일 김철수 대한적십자사 회장에게 저출생 극복 사회공헌 활동인 ‘이른둥이 의료비 지원사업’을 위한 기부금 1억5000만원을 전달했다. 이른둥이는 임신 기간이 3...

-

2

집채만 한 인형이 ‘무궁화꽃이 피었습니다’라고 외치는 동안 녹색 운동복을 입은 456명의 참가자가 앞으로 달려 나간다. 게임 원칙대로 움직이다가 들켜 총격을 받은 참가자가 주인공 성기훈(이정재 ...

-

3

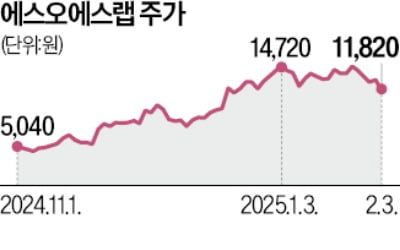

라이다 전문 에스오에스랩 "1등 자율주행 부품사 될 것"

“2030년 내 글로벌 1등 자율주행 라이다(LiDAR) 업체가 되겠습니다.”정지성 에스오에스랩 대표는 최근 한국경제신문과의 인터뷰에서 기업 청사진에 대해 이같이 밝혔다. 이 회사는 자동차, 로...