골드만,"은행..2Q 실적 반등 기대-목표가 줄상향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

AI 투자 확대…SKT가 2억달러 베팅한 美 기업 [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다.매그니피센트7(M7) 종목의 월가 목표주가 컨센서스(증권사 추정치 평균)는 지난 1일 종가 대비 최대 21.18%(마이크로소프트) 높습니다. 테슬라는 목표주가 컨센서스가 이날 종가보다 오히려 12.24% 낮죠. 그런데 골드만삭스가 이날 첫 보고서를 내고 분석을 시작한 인공지능(AI) 기업 중 목표주가가 이날 종가보다 31.50% 높은 종목이 있습니다. M7 종목보다 상승 여력이 10%포인트 이상 높다는 얘기데요. 어떤 종목일까요. 골드만 "주가 32% 상승 여력"이 종목은 기업용 AI 솔루션 구축 기업 펭귄 솔루션스(PENG)입니다. PENG은 지난 7월 SK텔레콤이 2억달러(약 2800억원) 규모의 전환우선주(지금은 우선주지만 일정 기간 뒤 보통주로 전환할 수 있는 주식) 투자를 한 곳입니다. SK텔레콤은 당시 "인수한 전환우선주를 모두 보통주로 전환하면 10% 수준의 지분을 확보할 수 있다"고 밝혔습니다. 이 투자는 SK텔레콤이 지금까지 한 AI 투자 중 최대 규모입니다.골드만삭스가 PENG을 분석 범위에 넣기로 한 이유는 이 기업이 향후 AI 산업과 함께 성장할 가능성이 높다고 판단했기 때문입니다. 마이클 응 골드만삭스 애널리스트는 "PENG이 기존에 하던 발광다이오드(LED)와 메모리반도체 사업은 경기순환성이 강해 하강 국면을 맞을 때가 있다"며 "최근 크게 높아진 생성형 AI 인프라 구축 수요가 이로 인한 매출 감소분을 충분히 메울 수 있을 것"이라고 했습니다. 메타 'AI 인프라 클러스터 관리' 위탁PENG이 하는 AI 솔루션 구축 사업은 기업의 요청을 받아 그래픽처리

![AI 투자 확대…SKT가 2억달러 베팅한 美 기업 [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202411/01.38539035.3.jpg)

-

2

정부가 ‘코리아 디스카운트’(국내 증시 저평가) 해소를 위해 내놓은 ‘코리아밸류업지수’를 기초로 한 상장지수펀드(ETF) 12종과 상장지수증권(ETN) 1종이 4일 동시 상장했다. 일부 액티브형 ETF는 삼성전자를 제외하고 지수에 포함되지 않은 KB금융과 하나금융지주를 편입하는 등 포트폴리오 차별화에 나섰다. 총 5100억원 규모로 출발하는 밸류업(가치제고) ETF가 침체된 국내 증시에 활력을 불어넣을 수 있을지 관심이 모인다. KODEX200과 차별화될까이날 상장한 밸류업 ETF 12종 중 9개 상품은 밸류업지수를 그대로 추종하는 패시브형이고, 나머지 3개는 펀드매니저가 임의로 종목을 넣고 뺄 수 있는 액티브형이다.한국거래소가 지난 9월 24일 100개 종목으로 구성된 코리아밸류업지수를 발표했지만 편입 종목과 비중이 기존 거래소 지수와 크게 다르지 않다는 비판이 많았다. 밸류업지수는 발표 이후 코스피200지수, KRX300지수와 90% 이상 같은 주가 흐름을 보였다. 패시브형은 기존 상품과 차별화를 꾀하기 어렵다는 의미다. 투자자의 관심이 액티브형에 쏠린 이유다.삼성액티브자산운용이 내놓은 ‘KoAct 코리아밸류업액티브’는 이날 2.73% 오른 9980원에 마감하며 12개 ETF 중 가장 높은 수익률을 기록했다. 삼성액티브자산운용은 국내 시가총액 1위인 삼성전자를 과감히 제외했다. 현대자동차(편입 비중 9%)와 SK하이닉스(9%)를 가장 많이 담고 코리아밸류업지수에 포함되지 못한 KB금융을 4.5% 비중으로 편입했다. 엔터테인먼트업체 SM(3%)도 포트폴리오에 들었다. 남은영 운용1팀장은 “현재보다 미래에 주주환원이 늘어날 가능성이 큰 종목을 선택했다”며 “배당을 꾸준히 늘리고 지배구

-

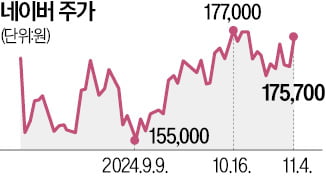

3

장기 부진에 빠진 네이버와 카카오 주가에 숨통이 트이고 있다. 지난 9월 연저점에서 주가가 싸다는 의견이 꾸준히 제시된 가운데 금융투자소득세 폐지 소식에 동반 상승했다. 다만 중장기 전망은 네이버가 밝게, 카카오가 어둡게 관측되는 분위기다.네이버는 4일 3.54% 오른 17만5700원에 거래를 마쳤다. 지난달 10일(3.73%) 후 가장 높은 상승폭이다. 9월 9일 연저점인 15만5000원과 비교해 13.35% 올랐다. 이날 카카오도 3.32% 상승한 3만7350원에 마감했다. 하반기 들어 상승폭은 세 번째로 높았다. 네이버와 같은 날 연저점(3만4000원)을 기록했다가 이날까지 9.85% 올랐다.두 회사의 동반 상승도 이례적이다. 하반기 들어 양사 주가가 동시에 3% 이상 오른 날은 이날을 제외하고는 8월 26일 하루뿐이다.실적 대비 주가가 저평가됐다는 점이 부각됐다. 네이버의 주가수익비율(PER) 지표는 크게 떨어진 상태다. 메리츠증권에 따르면 네이버의 올해 추정 PER은 18.8배로 지난해(36.2배)와 2022년(38.3배) 대비 반토막 났다. 한 증권사 프랍트레이딩(자기계정거래) 담당 임원은 “개인 큰손을 중심으로 한 거래 활성화 기대가 커지면서 투자자금이 금융주 등 오름세가 컸던 종목에서 오랜 기간 짓눌려 온 업종으로 확산한 것”이라고 평가했다.크게 물려 있던 개미들은 환호하고 있다. 주가가 떨어질수록 개인투자자는 네이버와 카카오 주식을 더 담았다. 개인은 올 들어 현재까지 네이버를 1조8100억원어치, 카카오를 2900억원어치 넘게 순매수했다. 하반기 들어선 네이버를 2500억원어치 넘게 순매도하고, 카카오를 1100억원어치 이상 순매수했다.두 회사의 중장기 전망은 엇갈린다. 네이버는 3분기 매출과 영업이익 모두 증권가 추정치