삼성重 적정가 상향..LNG선 수주 호조-현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

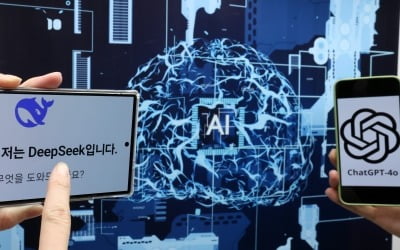

"中에 개인정보 샐라"…금융권, '딥시크 차단' 전방위 확산

금융당국과 증권사들이 중국 인공지능(AI) 딥시크(Deepseek) 접속 차단에 잇따라 나서고 있다. 생성형 AI 사용 과정에서 발생할 수 있는 민감 업무 및 개인정보 유출 가능성을 차단하기 위한 움직임으로 풀이된다...

-

2

[마켓PRO] 초고수들 '테슬라·알파벳' 줍줍…美 고배당주 ETF도 주목

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.미래에셋증권 계좌를 이용...

![[마켓PRO] 초고수들 '테슬라·알파벳' 줍줍…美 고배당주 ETF도 주목](https://img.hankyung.com/photo/202502/99.30307071.3.jpg)

-

3

"수익 짭짤하네"…강남 부자들 돈 싸들고 '우르르' 몰린 곳 [양현주의 슈퍼리치 레시피]

※ ‘양현주의 슈퍼리치 레시피’는 양현주 한국경제신문 기자가 매주 목요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 더...

!["수익 짭짤하네"…강남 부자들 돈 싸들고 '우르르' 몰린 곳 [양현주의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202502/01.39304969.3.jpg)