대림산업 밸류에이션 vs 모멘텀 대립..현대증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

20일 현대증권 황중권 연구원은 대림산업에 대해 밸류에이션과 모멘텀 사이에서 대립되어 있다고 지적하고 시장수익률을 유지했다.

황 연구원은 2분기 매출액이 추정치와 유사했으나 영업이익은 크게 하회했다고 평가하고 해외부문 공사손실 충당금의 추가 반영탓으로 풀이했다.

최근 한달간 시장대비 2.5% 초과하락해 주가수익배율이 5.5배로 시장대비 45% 할인되어 있고 건설업종 평균대비 25% 낮게 거래되고 있다고 비교했다.

그러나 올해 유화부문및 여천NCC 지분법평가이익 감소에 따른 이익모멘텀 둔화로 다른 업체대비 낮은 성장성을 보유하고 있다고 판단.

한경닷컴 박병우기자 parkbw@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

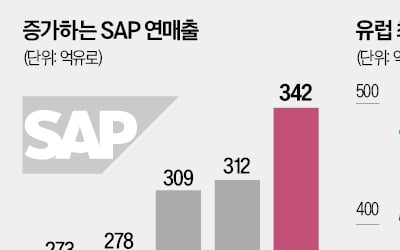

독일 업무용 소프트웨어 업체 SAP가 유럽 시가총액 1위 기업에 등극했다. 인공지능(AI)·클라우드를 전사적자원관리(ERP) 프로그램에 접목하는 데 성공하며 유럽에서 가장 주목받는 AI 기업으로 거듭났다...

-

2

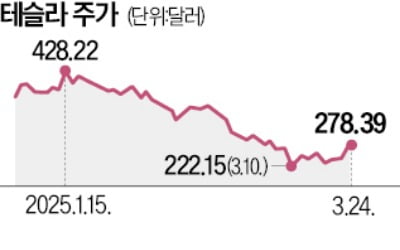

미국 전기차 업체 테슬라 주가가 도널드 트럼프 미국 대통령의 한마디에 롤러코스터를 타고 있다.24일(현지시간) 미국 뉴욕증시에서 테슬라는 전일 대비 11.93% 상승한 278.39달러에 거래를 마쳤다. 지난해 치러진...

-

3

‘매파’(통화 긴축 선호) 인사로 꼽히는 래피얼 보스틱 애틀랜타연방은행 총재가 올해 금리 인하는 두 차례가 아니라 단 한 차례에 그칠 것으로 보인다고 전망했다.보스틱 총재는 24일(현지시간) 블...

ADVERTISEMENT