위안화 절상으로 美 금리논쟁 재점화‥ "오른다" vs "아니다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중국의 위안화 절상으로 미국 금리 논쟁이 재점화되고 있다.

위안화 절상이 중국의 미 국채 수요를 감소시켜 금리인상을 촉발할 것이라는 주장과 절상폭이 작아 '채권시장 쇼크'가 미미할 것이라는 의견이 팽팽히 맞서고 있다.

중국은 지난 21일 미달러 대비 위안화 가치를 2.1% 평가절상하면서 동시에 복수통화바스켓제를 도입했다.

이는 중국의 달러 보유 필요성이 예전보다 줄어들게 된다는 것을 의미한다.

중국은 그동안 고정환율제를 유지하기 위해 미 국채를 지속적으로 사들였다.

중국이 일본에 이어 세계 2위 미 채권 보유국(지난 5월 말 현재 2435억달러)으로 부상한 것도 이 때문이다.

하지만 중국이 복수통화바스켓제 도입을 빌미로 미 국채 비중을 줄이고 다른 나라 통화자산을 늘리는 방식으로 포트폴리오를 재조정하게 되면 미 국채 수요가 줄어들고 수익률은 상승(가격은 하락)할 가능성이 크다.

실제로 지난 20일 4.17%였던 10년물 미 국채 수익률은 위안화 절상이 발표된 21일 0.1%포인트 이상 상승했었다.

BNP파리바는 장기적으로 외국 중앙은행의 미 국채 순매수 규모가 10억달러가량 감소하면 2년물 미 국채 수익률은 2.4bp(1베이시스포인트=0.01%) 상승할 것으로 보고 있다.

중국의 미 국채 매각이 모기지금리 상승으로 이어질 경우 미국은 1987년 '블랙 먼데이' 때처럼 부동산시장의 거품이 붕괴되는 사태가 초래될 수 있다는 주장까지 제기되고 있다.

제조·고용·소비 등 미국의 경기도 견조한 흐름을 보이고 있어 국채 수익률은 상승쪽으로 가닥을 잡을 것이라는 게 지배적 관측이다.

아시아 중앙은행들이 이미 외환보유를 상당부분 다변화해 포트폴리오가 적정 수준에 도달했으며 위안화 절상폭이 그리 크지 않아 미 국채 수요가 급감할 가능성은 작다는 의견도 팽팽하다.

싱가포르 도이체방크의 제임스 말콤 선임 외환스트래티지스트는 "아시아 국가의 보유 외환 중에서 달러화 표시 자산은 전체의 3분의2 이하로 낮아졌다"며 "아시아 국가들이 무역거래에서 주로 달러로 결제하고 달러표시 외채가 많은 점도 급격한 포트폴리오 조정을 어렵게 한다"고 지적했다.

설사 중국이 포트폴리오 조정 차원에서 미 국채를 매각하거나 매수량을 줄인다고 해도 세계 최대 미 국채 보유국인 일본이 이 공백을 메우기 위해 미 국채를 적극 사들일 것이라는 관측도 나오고 있다.

마이크 라이언 USB 채권리서치 담당 임원은 "중국의 미 국채 보유 규모가 워낙 커 보유량을 급격히 줄이기는 어려운 상황"이라고 전했다.

일부 월가 전문가들은 오히려 미국의 장·단기 금리차가 좁혀져 경기가 후퇴할 가능성을 더 걱정해야 한다고 주장한다.세계 최대 미 국채 브로커인 캔터 피츠제랄드사는 최근 보고서에서 "연방기금금리가 연말에 4.25%까지 오를 경우 10년물 국채 수익률은 4.15% 정도에 그쳐 장단기 금리역전이 현실화될 수 있다"고 밝혔었다.

장규호기자 danielc@hankyung.com

관련 뉴스

-

1

국세청이 세무 플랫폼을 통한 부당·과다 환급 관행을 조사하면 자비스앤빌런즈, 토스인컴 등 운영업체들의 실적에 어떤 영향을 미칠지 주목된다.16일 업계에 따르면 자비스앤빌런즈는 지난해 상반기 매출 777억...

-

2

한국 대기업의 임금 수준이 유럽연합(EU) 평균과 일본을 넘어선 것으로 나타났다.16일 한국경영자총협회가 발표한 ‘한·일·EU 기업 규모별 임금수준 국제 비교’에 따르면...

-

3

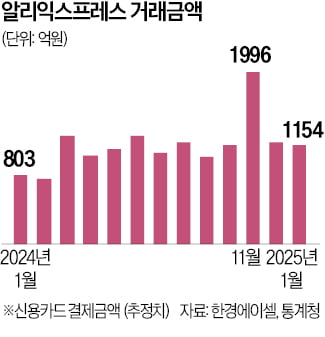

국내 전자상거래(e커머스) 플랫폼의 성장이 빠르게 둔화하는 가운데 C(중국)커머스 기업들의 국내 거래액은 급증하고 있다.16일 대체 데이터 플랫폼 한경에이셀에 따르면 중국계 쇼핑 플랫폼 ‘알리익스프레스&r...