에스에프에이 하반기 실적 개선 가능할 듯..교보

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

전기차 캐즘(일시적 수요 둔화)과 도널드 트럼프 2기 미국 행정부 출범에 따른 정책 불확실성 우려로 LG에너지솔루션 주가를 향한 눈높이가 낮아지고 있다. 13일 LG에너지솔루션은 0.29% 내린 34만7500원에 장...

-

2

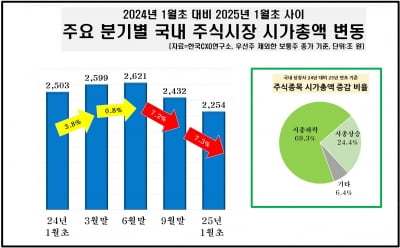

작년 상장사 시가총액 249조 증발…시총 '1조 클럽'도 19개 감소

지난해 국내 상장사 시가총액이 249조원 감소한 것으로 나타났다. 증시 침체가 이어지며 10개 중 7개꼴로 시총 하락을 피하지 못했다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 증시 시가총액 변동 현황...

-

3

증권사들이 국내 완성차 업체들의 지난해 4분기 실적 추정치를 낮춰 잡고 있다. 완성차 업체들이 대표적인 고환율 수혜주로 꼽히는 점을 감안하면 이례적이다. 원·달러 환율 급등에 따른 긍정적 효과보다 판매보...