"LG마이크론 이익 개선 지속-비중확대"..JP

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

트럼프 관세 폭탄, 비트코인까지 덮쳐…9만7000달러대 '폭락'

미국발 관세 전쟁이 점화한 뒤 글로벌 통상 분쟁에 대한 긴장감으로 가상화폐 대장주 비트코인 가격이 10만달러 밑으로 급락했다.가상화폐정보 플랫폼 코인게코에 따르면 2일 오후 2시 30분(미 동부 시간·한국 시간 3일 오전 4시30분) 기준 비트코인 한 개당 가격은 24시간 전보다 4.03% 하락한 9만7678달러에 거래됐다. 비트코인이 10만 달러 아래로 떨어진 것은 지난달 28일 이후 닷새만이다.비트코인은 지난달 31일 10만5000달러를 기록한 이후 사흘 연속 약세를 보이고 있다.시가총액 2위 이더리움도 8.21% 하락한 2943달러로 3000달러 선이 무너졌다.도널드 트럼프 미국 대통령은 지난달 31일 캐나다와 멕시코, 중국에 대한 관세 부과를 예고했고, 지난 1일 국제 비상 경제 권법(IEEPA)에 따라 캐나다, 멕시코, 중국에 대해 관세를 부과하는 행정명령에 서명했다. 이에 따라 오는 4일부터 캐나다산 물품에 25%(석유와 천연가스는 10%), 멕시코의 모든 제품에 25% 관세, 중국 제품에는 10%의 추가 관세가 부과된다.트럼프 대통령의 관세 조치에 해당국들은 즉각 반발하며 '보복 관세'를 예고했다. 쥐스탱 트뤼도 캐나다 총리는 즉각 1억550억 캐나다 달러(약 155조6000억원) 상당의 미국산 제품에 25%의 관세를 부과하겠다고 밝혔고, 멕시코도 미국산 제품에 관세를 부과하며 대응하겠다고 나섰다.이러한 우려와 흐름이 가상화폐 시세에도 영향을 미쳤다는 분석이다. 가상화폐 전문매체인 코인데스크는 "미국에서 불법 이민자들을 대량으로 추방하는 정책과 함께 재개된 무역 전쟁은 인플레이션을 가중할 수 있으며, 연방준비제도(Fed)의 금리 인하를 어렵게 만들 수 있다"며 "비트코인 가격의 약세는 이런

-

2

"한전KPS, 해외 원전 참여 본격화로 재평가될 것…목표가↑"-신한

신한투자증권은 3일 한전KPS에 대해 해외 원자력발전소 프로젝트 참여가 늘어날 경우 수월하게 주가 박스권 돌파를 할 수 있을 것이라며 목표주가를 기존 5만6000원에서 5만8000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.최규현 신한투자증권 연구원은 “‘해외’와 ‘원전’이라는 키워드가 합쳐진 프로젝트 수주가 핵심”이라며 “체코 원전을 시작으로 해외 원전 프로젝트 참여가 늘어나게 될 경우 2만5000~6만원 박스권 돌파가 수월해질 것”이라고 전망했다.한전KPS는 작년 4분기 510억원의 영업이익을 기록했을 것이라고 신한투자증권은 추정했다. 1년 전 대비 13.8% 감소했을 것이란 추정치다. 최 연구원은 “고마진인 원자력 부문의 외형 비중 증가에도 불구하고 경영 평가 A등급 달성에 따른 성과급 이슈가 이익 감소의 주요 요인”이라고 말했다.올해 영업이익 추정치로는 작년 대비 3.8% 많은 2281억원이 제시됐다. 원자력 부문의 일감 증가로 매출 규모가 6875억원으로 전년 대비 6.1% 늘어나지만, 미래 먹거리 확대에 따른 인력 충원에 따른 노무비 증가로 이익 증가가 억제될 것이라고 최 연구원은 분석했다.한경우 한경닷컴 기자 case@hankyung.com

-

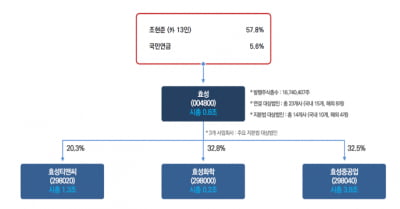

3

"효성, 이사의 주주 충실의무 도입 땐 최대 수혜"-iM

iM증권은 3일 효성에 대해 이사의 주주 충실의무가 도입될 경우 지배구조 개선 측면에서 효성과 같은 지주회사가 가장 큰 수혜를 받을 것이라고 짚었다. 그러면서 목표주가 6만원과 투자의견 '매수'를 유지했다.이 증권사 이상헌 연구원은 "이사의 주주 충실의무 규정이 도입될 경우 주주는 상법 제401조(제3자에 대한 책임)를 통해 통해 주주 충실의무를 위반한 이사에게 직접 책임을 추궁할 수 있다"며 "이사의 주주 충실의무 규정이 향후 국회에서 논의가 진행된 후 통과여부가 결정될 전망"이라고 말했다.만일 이사의 주주 충실의무가 도입된다면 '대리인 비용'(agency cost) 구도를 '지배주주 대 소액주주'로 변화시키는 것이다. 이사가 지배주주의 사적 이익을 위해 소액주주에 불리한 결정을 할 경우 상법상 손해배상 책임 또는 형법상 업무상 배임죄를 물을 수 있는 법적 근거를 마련하는 것이다.이 연구원은 "이는 곧 사외이사들이 거수기 논란에서 벗어날 수 있는 계기를 만들 수 있을 것"이라며 "이에 따라 이사회에서 보다 더 지배구조가 개선될 수 있는 방향으로 의사결정이 이뤄질 수 있을 전망"이라고 짚었다.이런 가운데 주목할 주식으로 효성을 꼽았다. 효성의 경우 지주회사와 자회사의 중복상장으로 유동성 할인이 불가피한 상황에서 태생적으로 지배주주와 소액주주 간 이해 상충이 발생할 가능성이 높아서다. 그는 "실제 충실의무 도입 땐 효성과 같은 상황의 지주회사들이 가장 큰 수혜를 받게 될 것"이라고 말했다.신민경 한경닷컴 기자 radio@hankyung.com