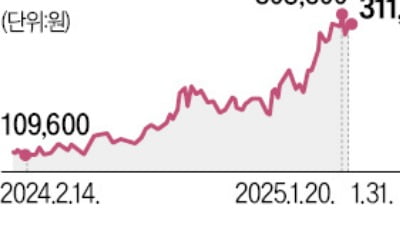

두산인프라 중장기 성장 기대-목표가↑..우리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

KODEX 200타겟 커버드콜 두 달만에 순자산 1000억

삼성자산운용이 지난달 초 내놓은 ‘KODEX 200타겟 위클리커버드콜’ 상장지수펀드(ETF)가 순자산 1000억원을 돌파했다.31일 한국거래소에 따르면 KODEX 200타겟 위클리커버드콜의 순자산은 1053억원으로 집계됐다. 이 상품은 코스피200지수를 타깃 커버드콜 전략으로 운용하는 첫 상품이다. 코스피200지수를 기초자산으로 하되, 분배율이 연 15%를 유지할 수 있도록 콜옵션(주식을 미리 정한 가격에 살 수 있는 권리) 매도 비중을 조절한다. 시장 변동성이 커져 옵션 프리미엄이 높아지면 콜옵션 매도 비중을 낮추고, 옵션 프리미엄이 적을 때는 콜옵션 매도 비중을 높여 분배금 재원을 확보하는 식이다.국내 주식에 투자하기 때문에 해외 주식형 상품에 비해 세금을 줄일 수 있다는 것도 투자자가 몰린 이유다. ETF의 분배금에는 15.4%의 배당소득세가 부과된다. 하지만 국내 장내 파생상품에 대한 매매 차익은 비과세다. 코스피200지수가 상승해 얻을 수 있는 매매 차익도 마찬가지다. 해외 주식에 투자하는 상품은 매매 차익에 15.4%가 부과되지만, 국내 주식 매매 차익은 비과세다.이대환 삼성자산운용 매니저는 “1억원을 투자한다고 가정하면 대략 월 142만원을 분배금으로 받을 수 있는데, 이 가운데 세금은 3만원 수준”이라며 “매월 현금 흐름을 만드는 게 목표인 고액 투자자를 중심으로 수요가 증가하고 있다”고 설명했다.나수지 기자

-

2

단기 자금을 운용하는 파킹형과 금 상장지수펀드(ETF)로 시중 자금이 쏠리고 있다. 도널드 트럼프 미국 행정부의 정책 불확실성과 딥시크 충격 등으로 시장이 요동치자 안정적으로 자금을 굴리려는 수요가 늘어났기 때문이다.금융정보업체 에프앤가이드에 따르면 1월 1~24일 삼성자산운용의 ‘KODEX 머니마켓액티브’ ETF에 총 9540억원이 순유입됐다. 지난해 12월에도 8371억원이 몰렸다. KB자산운용의 ‘RISE 머니마켓액티브’ ETF에 1월에만 5034억원이 들어왔다. 한 달 전 67억원이 빠져나간 것과 대조적이다.파킹형 ETF의 한 종류인 머니마켓액티브 ETF는 초단기 채권과 기업어음(CP) 등에 투자하는 게 특징이다. 파킹형 ETF는 자동차를 잠시 정차했다가 빼는 것처럼 언제든 편입·편출할 수 있는 단기 투자형 상품이다. 만기 3개월 이내의 자산에 분산 투자해 금리 변동에 따른 가격 변동 위험을 최소화한다. 수익률이 연 3~4%대로 높지 않지만, 손실 위험이 작고 꾸준히 수익을 낼 수 있기 때문에 시장이 불안할 때 대피 자금을 예치하는 용도로 쓰인다.안전 자산인 금에 투자하는 ETF에도 자금이 몰리는 추세다. 증시 변동성이 커지며 최근 금값이 상승세를 탔기 때문이다. 한국거래소(KRX) 금시장에 따르면 금 1㎏ 현물의 g당 가격은 31일 52주 최고가(종가)에 육박한 13만3000원대로 치솟았다. 국내 ETF 중 유일하게 금 현물에 투자하는 한국투자신탁운용의 ‘ACE KRX 금현물’ ETF에도 1월에만 390억원의 자금이 유입됐다.양지윤 기자

-

3

국내 증시에서 유가증권시장과 코스닥시장 사이 ‘몸값 양극화’가 심해지고 있다. 이익 격차가 만든 우량주로의 쏠림 현상이 당분간 이어질 것이란 게 대체적인 관측이다.31일 한국거래소에 따르면 이날 코스피200 편입 종목들이 국내 증시에서 차지하는 시가총액 비중은 74.65%를 기록했다. 작년 1월 말(73.33%) 대비 1.32%포인트 올랐다. 삼성전자와 SK하이닉스를 제외한 198개 종목의 시총 비중은 같은 기간 51.25%에서 55.79%로 더 크게 상승했다.HD현대중공업(170.82%), 한화오션(160.59%), HD한국조선해양(104.41%) 등 조선주 시총이 지난 1년 새 많이 불어났다. 딥시크 파동에 증시가 휘청인 이날도 이들 주가는 0.88~3.15% 올랐다. 도널드 트럼프 미국 대통령이 협력 의사를 내비친 뒤 연일 기대가 커지고 있다. 이 기간 방산 대표주인 한화에어로스페이스(160.76%), LIG넥스원(115.51%), 현대로템(108.82%)도 시총 증가율이 세 자릿수에 달했다. 정동호 미래에셋증권 연구원은 “고환율 수혜와 재래식 무기의 수출 확대가 실적 랠리를 이끌고 있다”고 분석했다.주주 환원을 확대한 대형주 존재감도 커졌다. 현대글로비스(70.84%), KB금융(62.01%) 등이 대표적이다. 현대글로비스는 지난해 10월 밸류업(기업가치 제고) 공시를 내놨다. 배당 성향을 최소 25% 이상으로 높이겠다는 게 골자다. 최고운 한국투자증권 연구원은 “보호무역주의 기조 확대로 올해 영업이익이 전년 대비 16% 증가할 것”이라고 말했다. KB금융은 올해 총주주 환원율이 40%를 넘어설 것이란 관측이다.반면 코스닥시장 상장사들은 기를 못 펴고 있다. 이날 코스닥150 편입 종목들의 시총 비중은 7.92%였다. 전년 동기(7.47%) 대비 0.45%포인트 늘었다. 하지만 시총