메리츠,"호남석유 매수-목표가 6만원"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

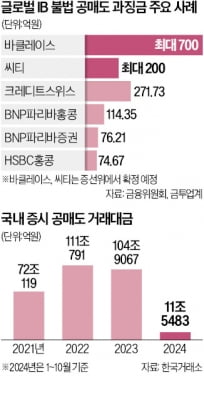

[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 대해 최대 총 900억원 규모 과징금을 부과할 전망이다. 현실화하면 당국이 공매도 제한 위반에 대한 ...

![[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토](https://img.hankyung.com/photo/202411/01.38612564.3.jpg)

-

2

미래에셋그룹은 11일 국내 89명·해외법인 8명 규모 임원 승진 인사를 비롯해 핵심 사업 강화를 위한 조직 개편을 단행했다고 밝혔다. 임원 승진자 중엔 1987년생 이제은 미래에셋증권 인수합병(M&A)팀...

-

3

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 ...