[종부세] Q & A : 오피스텔도 주거용은 과세대상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국세청은 종합부동산세는 각 개인에게 부과되는 세금이기 때문에 부부 공동명의로 바꾸면 종부세를 줄일 수 있지만 이 과정에서 증여세 취득세 등록세 등 기타 세금 부담이 늘어날 가능성이 있다며 납세자들의 주의를 당부했다.

사상 처음으로 부과되는 종부세 궁금증을 문답을 통해 풀어본다.

Q.임대사업자로 등록하면 종합부동산세를 내지 않을 수 있나.

A.임대사업용 주택은 합산배제 신청을 하면 종부세에 합산하지 않을 수 있다.

따라서 임대사업자에게 부과되는 부가가치세 등 세금만 내면 된다.

종합부동산세 시행 첫해인 만큼 12월15일까지 임대사업자로 등록하면 지난 6월 임대사업자로 등록한 것으로 간주해 주기 때문에 다주택자들은 선택을 할 수 있다.

Q.오피스텔도 종합부동산세 대상인가.

A.주거용으로 사용해 주택분 재산세가 과세되면 주택분 종부세 과세 대상이다.

주거용이 아니라면 재산세 과세표준의 합이 20억원(공시지가 40억원)을 초과할 경우에는 토지분 종부세를 내야 한다.

Q.별장은 종부세 대상인가.

A.별장은 4%의 재산세를 별도로 부과하고 있으므로 종부세 대상이 아니다.

다만 건축물의 부속토지 경계가 명백하지 않을 때에는 건축물 바닥면적의 10배 이내에 해당하는 토지는 별장분 재산세를 내고 10배를 초과하는 부분은 갖고 있는 다른 토지와 합쳐 종부세 과세 여부를 판단하게 된다.

Q.종부세 대상에 합산되지 않는 주택은.

A.임대사업용 장기임대주택과 종업원 주거를 위해 사용하는 국민주택 규모의 주택과 기숙사 등이다.

또 일정한 조건을 갖춘 주택건설사업자의 미분양주택도 포함된다.

Q.재건축 중이라면.

A.주택법에 따라 사업계획 승인을 받은 토지로 사업승인일부터 사용승인이 난 날까지 사업에 공여되고 있는 토지는 재산세가 분리과세되므로 종부세 과세 대상이 아니다.

그러나 건축법에 따라 주상복합건물을 짓고 있다면 이를 토지로 보고 재산세를 부과하기 때문에 과세표준의 합이 20억원이 넘으면 종부세 대상이다.

Q.종부세 비과세 부동산은.

A.국가 등이 1년 이상 무상으로 사용하는 토지와 제사 종교 등 공익사업을 목적으로 하는 비영리사업자가 사용하는 부동산 등은 대상이 아니다.

철거대상도 종부세 대상에서 제외된다.

Q.종부세에도 비과세 규정이 있나.

A.재산세의 비과세 및 감면규정이 그대로 적용된다.

Q.이의신청 기간은 있나.

A.올해는 주택가격의 공시에 대한 이의신청 기간(공시일후 30일 이내)이 지났기 때문에 불복을 제기할 수 없다.

다만 주택가격의 산정이 명백하게 잘못된 때에는 주택가격을 공시한 기관에 정정을 요구해 구제받을 수 있다.

김용준 기자 junyk@hankyung.com

국세청 홈페이지(http://www.nta.go.kr) 1588-0060(국세청 종합상담센터)

-

1

이석용 전 농협은행장(사진)이 건설공제조합 차기 이사장 최종 후보에 올랐다. 1965년생인 이 후보자는 경기 파주 출신으로 1991년 농협중앙회에 입사해 농협은행 서울영업본부 본부장, 농협중앙회 기획조정본부 본부장,...

-

2

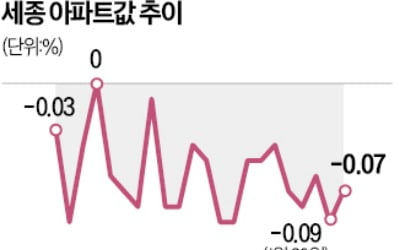

최대 4억원의 시세차익이 기대된다는 세종시 소담동 ‘힐스테이트세종리버파크’ 무순위 청약 접수로 청약시장이 들썩이고 있다. 청약홈 홈페이지가 일시적으로 마비될 정도로 수요자가 몰렸다. 하지만 세종...

-

3

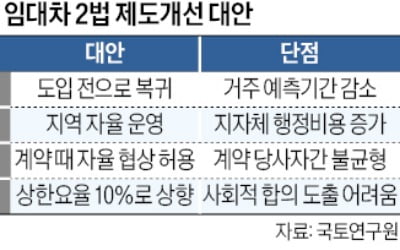

완전 폐지냐, 수정 보완이냐…갈림길 선 '임대차 2법'

정부가 ‘임대차 2법’(계약갱신청구권, 전·월세상한제)을 두고 제도 완전 폐지와 수정을 포함한 4개 대안을 마련한 것으로 알려졌다. 세입자 주거 안정이라는 도입 취지보다 시장 혼란을...