'주인없는 민영화' 정부 책임론 부상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

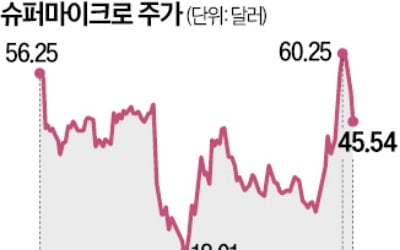

미국 인공지능(AI) 서버업체 슈퍼마이크로컴퓨터가 재무보고서 제출 마감 시한을 지키며 상장폐지 우려에서 벗어났다.25일(현지시간) 슈퍼마이크로가 2024회계연도(2023년 7월~2024년 6월) 재무보고서를 미국 증권거래위원회(SEC)에 제출했다. 슈퍼마이크로를 둘러싼 오버행(잠재적 매도 물량) 우려가 일부 해소되면서 주가는 이날 시간외 거래에서 약 24% 급등했다. 앞서 슈퍼마이크로가 회계보고서 제출 마감 시한(25일)을 지키지 못할 것이란 우려가 나오면서 뉴욕증시에선 전날보다 11.76% 급락한 채 마감했다. 이날까지 회계보고서를 제출하지 못하면 나스닥에서 상장 폐지될 가능성이 있었다.슈퍼마이크로가 제출한 보고서에 따르면 지난해 매출은 149억9000만달러(약 21조5000억원)로 전년 대비 두 배 이상 급증했다. 회사 측은 회계 및 감사 직원을 추가로 채용했다고 이날 밝혔다. 재무보고서에서 슈퍼마이크로는 2025회계연도 매출 목표를 235억~250억달러(약 33조6700억~35조8200억원)로 설정했으며 2026회계연도에는 연간 매출을 400억달러(약 57조3100억원)까지 확대하겠다는 목표를 밝혔다.경영진은 엔비디아의 신형 AI 칩 블랙웰을 활용할 기회가 크다며 자신감을 보이고 있지만, 일부 전문가는 이 목표가 지나치게 낙관적이라는 평가를 내놓고 있다.이번 보고서 제출로 상장폐지라는 극단적인 상황은 모면했지만, 슈퍼마이크로가 직면한 문제가 완전히 해결된 것은 아니라는 분석이다. 슈퍼마이크로는 최근 미 법무부와 SEC로부터 회계부정 관련 소환장을 받았다. 이와 관련한 여러 건의 소송도 진행 중이다.상장폐지 위기를 모면하면서 슈퍼마이크로 주가는 올 들어 55% 상승했지만 지난해 3월 최고가 대비 60% 이상 빠

-

2

일본 기업들이 ‘엔고’ 현상이 심화하면서 수익성 악화를 우려하고 있다.26일 니혼게이자이신문에 따르면 전날 도쿄외환시장에서 엔·달러 환율은 한때 달러당 149엔대까지 하락했다. 최근 물가 압박으로 일본은행이 기준금리를 추가로 인상할 것이란 관측이 나오자 엔화 가치가 오르면서 2개월여 만에 달러당 150엔 밑으로 내려앉은 것이다.예상치 못한 엔화 강세에 ‘엔저 효과’를 기대하던 일본 기업들은 실적 하향 조정을 검토하고 있다. 일본의 12월 결산 법인 약 90곳이 발표한 연말 환율 가정 분석 자료에 따르면 평균 환율 가정치는 달러당 148엔 수준으로 집계됐다. 이 중 46%는 150~155엔, 36%는 145~150엔 수준으로 설정했다.일본 대표 수출기업 캐논은 올해 환율을 달러당 150엔으로 설정했다. 환율이 이보다 1엔 낮아지면 영업이익은 31억엔(약 297억원) 감소할 것으로 전망했다. 마찬가지로 달러당 150엔을 가정한 제조기업 AGC는 엔화 가치가 모든 통화 대비 1% 상승하면 7억엔(약 67억원)에 달하는 영업이익이 줄어들 것으로 추산했다.니토리 아키오 니토리홀딩스 회장은 “일본은행이 금리 인상을 지속하면 연내 기준금리가 연 1%까지 상승할 수 있고, 이 경우 달러당 140엔대에 진입할 가능성이 있다”고 밝혔다.이소현 기자

-

3

서학개미(해외 주식 투자자)가 불면의 밤을 보내고 있다. 지난해 고공행진하던 테슬라 주가가 올 들어 20%가량 떨어져서다. 미국 뉴욕 월스트리트에선 ‘테슬라 주가가 반토막 날 수 있다’는 경고까지 나왔다.◇한국인의 못 말리는 테슬라 사랑한국예탁결제원에 따르면 올 들어 지난 25일까지 국내 투자자가 가장 많이 매수한 해외 주식은 테슬라였다. 작년에 이어 새해에도 굳건한 1위다. 올해 테슬라 순매수액은 12억5534만달러로 작년 전체 순매수액의 15%에 달했다.서학개미가 가장 많이 산 해외 주식 2위(9억2863만달러)도 테슬라 관련 상장지수펀드(ETF)였다. 테슬라 주가의 하루 수익률을 두 배로 추종하는 ‘디렉시온 데일리 테슬라 불 2배 ETF’(TSLL)다. 작년엔 전체 7위였으나 올해 테슬라에 대한 관심이 커지며 다섯 계단 수직 상승했다. TSLL은 국내 투자자 비중이 40% 정도로 높다.작년만 해도 테슬라와 TSLL 상승률은 각각 62.52%, 99.64%로 국내 주식은 물론 뉴욕증시에 상장된 대형주 중에서도 두드러졌다. 이상 징후가 발생한 건 작년 말부터다. 테슬라의 올해 상승률(25일 기준)은 -20.16%, TSLL은 -40.43%다. 시가총액은 3개월 만에 1조달러 밑으로 줄어들었다. 이에 비해 미국 나스닥지수의 올해 하락률은 1.5%에 그치고 있다. 평균 매수단가를 고려할 때 올해 테슬라를 새로 매수한 투자자 대부분이 손실을 봤을 것으로 추정된다.◇“지금이라도 팔아야 하나” 곡소리테슬라 주가가 고꾸라지고 있는 건 실적 둔화 우려 때문이다. 글로벌 판매량 측면에서 강력한 경쟁사로 꼽히는 중국 BYD에 3년 연속 밀린 데 이어 올해 전망도 긍정적이지 않다. BYD가 저가형 전기차에 첨단 자율주행 시스템까지 적용하