[가치주메모]대우차판매 ' 대규모 개발차익' 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

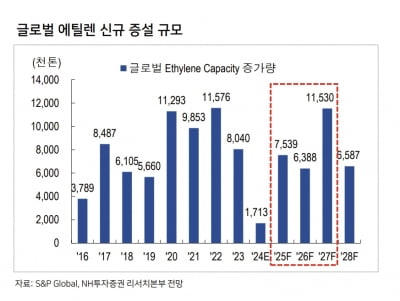

“中 석유화학 공장, 내년도 더 늘어난다”...'사면초가' K-석유화학

석유화학제품의 마진이 중국산 제품의 과잉공급으로 인해 올해 4분기 들어서도 손익분기점을 넘지 못하고 있다. 주요 석화업체들의 실적부진이 4분기에도 이어질 가능성이 높아지고 있다. 단기 실적 악화를 넘어 불황이 3년이상 장기화될 것이란 전망을 뒷받침하는 데이터들도 나오고 있다. 최근에는 안전지대로 여겨졌던 스페셜티 분야까지 위협받으면서 국내 석화업계가 ‘사면초가’ 상황에 놓였다는 분석이다. ○기초제품 마진 200달러에도 못미쳐11일 석화업계에 따르면 에틸렌과 납사의 가격차이를 나타내는 에틸렌 스프레드는 10월말 기준 185달러였다. 석화업체들은 기본적으로 석유에서 추출되는 원료인 납사(나프타)를 사온후 석화제품으로 가공해 판매하는 수익구조를 가지고 있다. 이때 에틸렌, 부타디엔, 벤젠 등 석화제품과 납사의 가격 격차를 나타내는게 스프레드다. 그중에서도 에틸렌은 가장 기초적인 범용제품이어서 에틸렌 스프레드는 석화 시장의 바로미터 역할을 한다. 지난 7월말 207달러였던 에틸렌 스프레드는 8월(199달러), 9월(174달러)에 이어 지난달에도 여전히 최소 손익분기점인 250달러를 넘지 못하고 있다. 석화업체 관계자는 &ldq

-

2

망하는 이유는 무엇일까1960년대 국내 100대 그룹 중 지금 100대 그룹에 포함되어 있는 회사는 몇 곳일까?일제 강점기와 6.25전쟁이 있지만, 100년 이상 유지하고 있는 국내 기업은 몇 곳일까?1980년 10대 그룹과 50년이 지난 지금 10대 그룹은 어떤 차이가 있을까?3가지 질문을 국내가 아닌 세계로 하면 어떤 결과가 나올까?구체적 자료 조사를 하지 않았지만, 상당히 충격적일 것이다. 1986년 군을 제대하면서 많은 동기들이 ‘대우’에 입사지원서를 냈다. 장교 우대도 있지만, 군 근무 경력을 인정해 주었기 때문이다. 서울에서 동기 모임을 가지면, 대부분 대우 다니는 동기들이 계산을 했다. 그만큼 보상과 복리후생 면에서 차이가 있었다. 김우중 회장의 ‘세상은 넓고 할 일은 많다’는 책처럼 동기들은 전 세계를 무대로 열심히 뛰었다. 그러던 대우그룹이 망했다. 대우그룹에서 일하던 동기들도 뿔뿔이 흩어졌지만, 지금도 만나면 그 시절을 잊지 못한다. 일할 맛이 났다고 한다.도전할 목표가 분명하고 조직과 구성원들이 열정에 가득했는데 왜 회사가 망하는 것일까? 2023년 12월 일본 도시바가 상장폐지됐다. 1875년 상장했으니 무려 150년의 역사를 가진 초일류기업이었다. 우리가 흔히 알고 있는 블록버스터, 노키아, 모토로라, 코닥, GE, GM 역시 한 때는 세계적 기업이지만 망했거나 힘을 잃었다. CEO와 경영진이 무능해서 일까? 조직과 구성원이 열정을 다하지 않고 부정과 태만을 일삼고 일에 매진하지 않았을까? 회사의 경영시스템과 제도가 비효율적이었을까? 세계 초일류기업에 맞는 조직, 인력, 제도와 시스템을 갖추고 있었음에도 많은 기업들이 왜 역사 속으로 사라져가는 것일까? 망

![[홍석환의 인사 잘하는 남자] 일류 기업이 왜 망할까](https://img.hankyung.com/photo/202411/99.11794468.3.jpg)

-

3

쏘카, LG전자와 스마트 충전 기술 협력 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 11일 스타트업 뉴스를 브리핑합니다.쏘카, LG전자와 스마트 충전 스테이션 운영하기 위해기술협력모빌리티 혁신 플랫폼 쏘카가 LG전자와 함께 스마트 충전 스테이션 운영을 위한 업무협약을 체결했다. 이번 협약을 통해 양사는 △무인 스마트 충전 스테이션 운영 △FMS(Fleet Management System)-CSMS(Charging Station Management System) 연동 프로토콜 개발 △AI 기반 스마트 충전 운영 시스템 구축 등 스마트 충전 인프라 구축과 강화를 위해 협력할 계획이다. 양사는 제주 지역을 중심으로 스마트 충전 인프라를 구축하고 확대해 나갈 방침이다. 제주에 스마트 충전기 30기를 도입하고, 쏘카스테이션에서 운영 중인 70여대의 쏘카 전기차 카셰어링 서비스에 활용할 계획이다.알스퀘어, "한국 호텔 산업, 2.16조 원 규모로 성장"알스퀘어 리서치센터가 한국 호텔 시장의 현황과 전망을 담은 '2024 호텔 시장 리포트'를 발간했다. 리포트에 따르면 2024년 3분기까지 호텔 거래 시장 규모는 약 2.16조 원을 기록했다. 이는 2023년 동기 대비 약 1.8조 원 증가한 수치다. 그랜드 하얏트 서울과 콘래드 서울의 대형 거래가 시장을 주도했다. 현재 신라스테이 서대문, 포포인츠 바이 쉐라톤 조선 서울역, 해운대 L7 호텔 등 우량 매물들이 시장에 나타난 상태로, 2025년의 추가 거래가 기대된다. 호텔 시장의 질적 성장이 두드러진다. 서울 시내 4·5성급 관광호텔의 공급 비중은 2024년 서울 관광호텔의 30%까지 증가했다. '산업용 XR 솔루션' 비욘드알, 블루포인트에서 시드 투자 유치산업용 XR(확장현실) 솔루션을 개발하는 비욘드알이 액셀러레이터 블루포인

![쏘카, LG전자와 스마트 충전 기술 협력 [Geeks' Briefing]](https://img.hankyung.com/photo/202411/01.38612072.3.jpg)