[금융상품] 은행 신상품 : 금리 오를땐 '실세연동예금' 주목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행들은 시장금리가 오를수록 시차를 두고 예금금리를 인상한다.

이럴 경우 만기가 짧은 예금에 넣어두어야 나중에 더 높은 금리를 주는 상품이 나오면 가입할 수 있기 때문이다.

하지만 자금을 단기로 굴릴 경우 1년 이상 장기로 운용하는 것보다 금리 면에서 손해를 볼수 있다.

이 같은 딜레마에 빠져 고민하는 투자자라면 실세금리연동형 정기예금을 고려해 볼 만하다.

실세금리연동형 정기예금은 가입 후 일정 기간마다 시장실세금리를 반영,금리가 자동으로 변경되는 정기예금이다.

정기예금은 고정된 금리를 갖고 있다는 통념을 깬 상품으로 금리상승기에 목돈을 운용하는데 적합한 상품이다.

금리연동형 정기예금의 또다른 매력은 일반 정기예금에 비해 중도해지 때 유리하다는 점이다.

1년짜리 정기예금에 가입한 경우 중간에 해지하면 낮은 금리가 적용된다.

반면 금리연동형 정기예금은 대부분 가입 이후 3개월이나 6개월 등 금리가 변동하는 회전 기간이 한번만 지나면 1년을 다 못 채우고 해지해도 당초 약정금리를 그대로 받을 수 있다.

따라서 사용 시기가 정확히 정해지지 않은 여유자금을 굴릴 경우에도 유리한 상품이다.

외환은행은 21일부터 시중금리 상승에 따라 이자율 상승혜택을 누리는 'YES CD연동정기예금'을 3000억원 한도 내에서 특별 판매에 나섰다.

이 정기예금은 시장실세금리인 91일물 양도성예금증서(CD) 유통수익률에 가산금리를 더해 이자가 지급되고 3개월마다 CD 유통수익률에 따라 금리가 자동으로 바뀌는 상품이다.

특히 이번 한정판매를 통해 금융권 최초로 연 4.2(1년제)~4.5%(3년제)의 최처 금리를 보장한다.

20일 현재 최초 3개월간 금리는 1년제 연 4.94%,2년제 연 5.04%,3년제는 연 5.14%가 적용된다.

500만원 이상이면 누구나 1년,2년,3년제로 가입할 수 있다.

신한은행은 CD 금리에 직접 연동하는 'Tops CD연동정기예금'을 판매 중이다.

이 상품은 최근 상승하고 있는 금리 추이에 맞추어 출시된 것으로 3개월마다 한 번씩 시장 실세금리인 CD 금리에 연동된 우대금리를 적용하는 변동금리부 정기예금이다.

매일 변경되는 91일물 CD금리(3영업일 평균금리)에 은행이 정하는 일정 스프레드를 가감해 이자율을 고시한다.

예를 들어 1년제의 경우 출시일 우대금리가 0.1%이고 CD금리가 4.6%라면 4.7%의 금리를 3개월간 적용받는다.

만약 3개월이 지나 CD금리가 4.9%가 되면 0.1%를 더해 5%의 금리를 적용받는다.

이렇게 3개월마다 계속 금리가 변동됨으로써 만기가 1년이라면 총 4번에 걸쳐 실세금리에 연동하는 변동이율을 적용받게 된다.

따라서 금리가 오르는 시기라면 만기까지 적용 금리는 점차 올라가게 되고 금리가 떨어지는 시기라면 만기까지 적용 금리는 최초 가입시보다 낮아질 수 있다.

국민은행도 금리연동형(회전식) '국민수퍼정기예금'을 팔고 있다.

1개월에서 6개월까지 월단위로 금리변경 기간을 정할 수 있다.

현재 1·2개월 변동식은 연 3.50%,3·4·5개월 변동식은 3.80%,6개월은 3.90%가 적용된다.

우리은행도 시장금리 변동에 연계되어 정기예금 금리가 변동되고,만기시 자동해지 또는 자동연장 선택이 가능한 '오렌지 정기예금'을 판매하고 있다.

출시 1년 만에 7조292억원어치가 판매될 정도로 인기를 끌고 있다.

다만 실세금리연동형 정기예금은 가입시 본인의 예상과 달리 금리가 변동하지 않거나 하락한다면 확정금리형 정기예금을 선택한 경우보다 적은 금액의 이자를 받게 된다는 점에 유의해야 한다.

유병연 기자 yooby@hankyung.com

-

1

골드만 "트럼프 2기, 대미흑자 큰 한국·대만·베트남도 요주의"

골드만삭스는 트럼프의 승리로 중국뿐 아니라 한국·대만·베트남의 대미 무역도 더 엄격한 감독을 받을 가능성이 있다고 지적했다. 11일(현지시간) CNBC가 인용한 보고서에 따르면 골드...

-

2

롯데, 주력 계열사 실적 부진에 임원 급여 최대 30% 자진반납

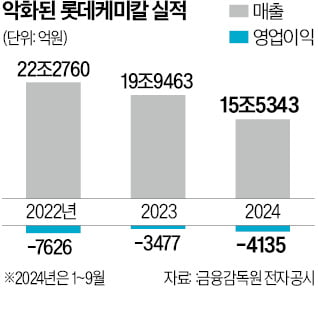

실적 부진으로 경영난을 겪는 롯데그룹 내 주요 계열사 임원들이 책임경영 차원에서 이달부터 급여 일부를 자진 반납하기로 했다.11일 유통·화학업계 등에 따르면 롯데그룹 지주사인 롯데지주와 롯데케미칼, 롯데...

-

3

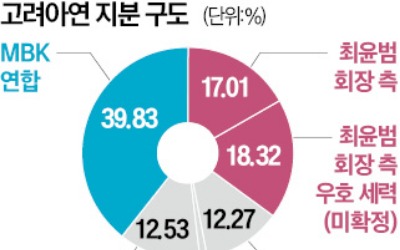

MBK파트너스와 영풍 연합이 지난달 공개매수가 끝난 직후 고려아연을 꾸준하게 장내매수한 것으로 나타났다. 이로써 고려아연 지분 1.36%를 추가 확보했다. MBK 연합의 의결권 기준 지분율이 45%를 넘었다. 사실상...