[돈 어떻게 굴릴까] 은행 대출 : '보금자리론'으로 갈아탈까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최근 시중 실세금리 상승세가 이어지면서 주택담보대출 금리도 뛰고 있다.

이에 따라 대출수요자들 가운데 변동금리 대출을 받은 고객이 고정금리로 전환해야하는지 여부를 묻는 문의도 부쩍 늘어난 상황이다.

재테크 전문가들은 "변동금리를 고정금리로 갈아타기 위해선 변동과 고정금리간 격차가 0.5%포인트 미만으로 좁혀져야 한다"며 "섣부른 갈아타기는 오히려 위험하다"고 설명한다.

다만 "주택금융공사 '보금자리론'의 경우 인터넷 전용상품인 e모기지론 금리가 시장연동형 주택담보대출과 크게 차이가 나지 않는 연 5.8%까지 내려와 있어 신규 대출고객은 눈여겨볼 필요가 있다"고 말했다.

◆ 양도성예금증서(CD) 금리 상승세

한국은행 금융통화위원회가 지난해 10,12월과 올 2,6,8월 등 다섯 차례에 걸쳐 콜금리를 0.25%포인트씩 올린 이후 CD금리가 수직 상승하면서 시중은행들의 대출금리도 잇따라 오르고 있다.

먼저 91일물 CD금리부터 살펴보면 지난 18일 기준 연 4.7%로 한 달 전의 4.64%보다 0.06%포인트 뛰었다.

올 들어 연중 최저치인 연 4.1%보다 0.54%포인트나 높은 수치다.

이에 따라 전체 대출상품의 70%,주택담보대출 가운데 90% 이상 점유하고 있는 CD금리연동형 주택담보대출 금리도 오름세를 보이고 있다.

변동금리 주택담보대출의 경우 은행마다 다소 차이가 있지만,현재 연 5.4∼6.8% 수준에서 형성되고 있다.

이는 연초보다 1%포인트 가까이 오른 것이다.

시장금리 연동형 주택담보대출의 경우 대출금리가 CD금리에 연동되는 만큼 통상 3개월,6개월 기준으로 금리 변동분을 반영해 대출기준 금리가 오르고 있지만 추가 대출금리인상 추이를 예측할 수 없는 상황이다.

◆ 보금자리론 금리는 하락세

시중은행들의 시장금리 연동형 주택담보대출 금리는 지속적인 상승곡선을 그리고 있지만,대표적인 고정금리 상품인 주택금융공사 보금자리론의 경우 오히려 내림세를 보이고 있다.

변동형 대출상품과의 금리격차로 보금자리론 판매에 어려움을 겪고 있는 주택금융공사가 공격적인 금리인하 정책을 펼쳤기 때문이다.

이에 따라 일부 구간에서는 보금자리론과 은행 주택담보대출 간 금리역전 현상마저 나타나고 있다.

주택금융공사는 인터넷으로 대출 신청이 가능한 'e-모기지시스템'(e-HAUS)이 개발됨에 따라 현재 은행창구에서 판매되고 있는 보금자리론보다 금리가 연 0.3%포인트 낮은 'e-모기지론'을 지난 6월부터 판매 중이다.

이에 따라 인터넷(www.e-mortgage.co.kr)을 통해 신청한 후 LG카드 영업점 창구에서 대출받는 고객들은 은행창구에서 판매되는 보금자리론(연 6.30∼6.55%)보다 기간에 따라 0.3%씩 낮은 연 6.0∼6.25%의 금리를 적용받는다.

여기에 근저당 설정비와 이자율 할인수수료를 고객이 부담할 경우 각 0.1%포인트씩 금리 할인이 가능해 사실상 보금자리론 금리대는 연 5.8∼6.05%에 형성됐다.

보금자리론의 대출 한도는 최고 3억원이며 실거래가 6억원 이하 주택이면 집값의 70%까지 대출이 가능하다.

e-모기지론 출시 이후 실제로 변동금리에서 고정금리로 갈아타는 고객도 크게 늘었다.

주택금융공사가 e모기지론 출시 이후 한 달간 은행들의 변동금리형 상품을 이용하다가 보금자리론으로 전환한 고객 비율을 조사한 결과 30%를 넘어선 것으로 나타났다.

이는 상반기 중 월평균 전환비율 18.3%를 크게 넘어서는 수치다.

◆ 고정금리↔변동금리,변환상품 잇따라 등장

금리상승세로 고정금리에 대한 수요가 늘어나자 은행들은 대출금리를 고정금리나 변동금리로 변경할 수 있는 금리가변형 주택담보대출 상품 판매에 적극 나서고 있다.

신한은행은 지난달부터 '장기 모기지론'의 거치 기간을 5년에서 10년으로 늘리고 중도상환 수수료도 대출액의 10%를 넘지 않을 경우 면제해주고 있다.

또 연말까지 한시적으로 대출금리를 고정금리에서 변동금리로는 물론 변동금리에서 고정금리로도 바꿀 수 있도록 했다.

이 상품은 올초부터 암 상해 보장 서비스가 추가돼 월 2000억~3000억원씩 꾸준히 판매되고 있다.

국민은행도 지난 3일 '포유(FOR YOU) 장기대출'의 기본금리를 연 7.35%에서 7.05%로 0.3%포인트 낮추는 등 금리를 0.3~1.3%포인트 인하했다.

또 기존 3년과 5년이던 고정금리 적용 기간을 3년으로 통일했다.

고정금리 적용 기간이 5년일 경우 연말정산을 받을 수 없는 점을 감안한 조치다.

일부 은행들은 리모델링 차원을 벗어나 신상품 개발에 나서고 있다.

우리은행은 다음 달 고정금리와 변동금리가 혼용된 상품을 내놓을 예정이고,외환은행도 금리 가변형 상품 도입을 위해 전산과 약관을 검토하고 있다.

국민은행 관계자는 "그동안 변동금리 상품에 밀려 인기를 끌지 못했으나 최근 금리 상승으로 고정금리 대출에 대한 문의가 늘어나 금리 현실화 등을 통해 마케팅을 강화하고 있다"고 말했다.

송종현 기자 scream@hankyung.com

-

1

골드만 "트럼프 2기, 대미흑자 큰 한국·대만·베트남도 요주의"

골드만삭스는 트럼프의 승리로 중국뿐 아니라 한국·대만·베트남의 대미 무역도 더 엄격한 감독을 받을 가능성이 있다고 지적했다. 11일(현지시간) CNBC가 인용한 보고서에 따르면 골드...

-

2

롯데, 주력 계열사 실적 부진에 임원 급여 최대 30% 자진반납

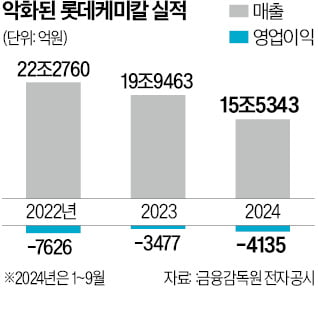

실적 부진으로 경영난을 겪는 롯데그룹 내 주요 계열사 임원들이 책임경영 차원에서 이달부터 급여 일부를 자진 반납하기로 했다.11일 유통·화학업계 등에 따르면 롯데그룹 지주사인 롯데지주와 롯데케미칼, 롯데...

-

3

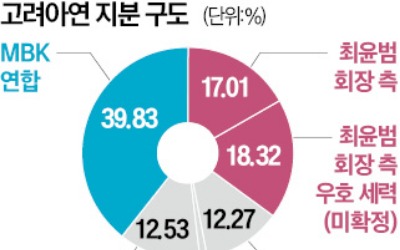

MBK파트너스와 영풍 연합이 지난달 공개매수가 끝난 직후 고려아연을 꾸준하게 장내매수한 것으로 나타났다. 이로써 고려아연 지분 1.36%를 추가 확보했다. MBK 연합의 의결권 기준 지분율이 45%를 넘었다. 사실상...