3월부터 바뀌는 DTI 규제‥年소득 4000만원인경우 대출액 3억→1억5600만원으로 급감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3월부터 바뀌는 DTI 규제를 문답 형식으로 알아 본다.

(문) DTI 규제 대상은.

(답) 3월2일부터 접수되는 주택 투기지역 및 수도권 투기과열지구 소재 아파트(주상복합 포함) 담보 대출이 대상이다.

소호(SOHO·개인사업자) 가계 대출은 물론 신탁 대출도 포함된다.

단 대출금이 5000만원 이하이면 DTI를 적용받지 않는다.

자영업자가 사업 자금으로 사용하기 위해 주택담보 대출을 받을 때도 기업 대출로 인정돼 예외다.

국민주택기금 대출 및 공사 모기지론도 대상에서 제외된다.

(문) 신규 대출만 해당되나.

(답) 신규 대출은 물론 한 은행에서 대출받아 기존 다른 은행 대출을 갚는 대환 대출,동일한 종류의 대출을 일으켜 기존 대출금을 상환하는 재대출도 DTI 적용을 받는다.

다만 기존 주택담보대출의 단순 기한 연장인 경우는 제외된다.

(문) 신규 아파트 외에 기존 아파트를 담보로 하는 대출에도 적용되나.

(답) 그렇다.

현재는 시가 6억원을 초과하는 아파트의 신규 구입(소유권 취득일로부터 3개월 이내) 때만 DTI 40%가 적용되고 있지만 3월부터는 6억원 이하 아파트의 신규 구입뿐 아니라 취득일로부터 3개월이 지난 기존 아파트의 담보 대출에도 DTI가 확대 적용된다.

(문) 대출 한도 산정 방법은.

(답) LTV(담보인정비율)를 적용한 대출가능 금액과 DTI를 바탕으로 산정한 금액 중 적은 금액이 대출받을 수 있는 한도다.

(문) DTI를 적용받으면 대출 한도가 얼마나 줄어드나.

(답) 이번 조치로 대출액이 1억원을 초과하면 DTI 40%가 적용되고 5000만원 초과 1억원 이하이면 50%가 적용된다.

예컨대 연소득 4000만원인 대출자가 투기 지역의 시가 5억원짜리 아파트를 구입할 때 현재는 LTV만 적용받아 집값의 60%인 3억원까지 은행에서 빌릴 수 있지만 3월부터는 DTI 40% 규제가 적용돼 대출가능 금액(16년 만기,원리금 균등분할상환,적용금리 연 6.2% 기준)이 1억5600만원으로 절반 가까이 줄어든다.

(문) DTI 가산 및 차감 항목이 있다고 하는데.

(답) 시중 은행들은 기본적으로 DTI 비율을 40~50%로 설정하고 있지만 가산·차감 항목을 두고 있다.

이에 따라 DTI 적용률은 최저 30%,최고 60%로 두 배나 차이 나게 된다.

예컨대 거치 기간이 없는 장기 원리금 분할 상환이나 고정금리 대출을 선택하면 DTI 비율이 5%포인트씩 올라간다.

또 개인 신용등급이 우수하면 DTI 비율을 최대 5%포인트 올려 준다.

다만 모든 항목을 합쳐도 DTI 비율은 최고 60%를 넘을 수 없다.

반면 신용등급이 낮으면 5%포인트 낮게 적용된다.

예컨대 국민은행의 경우 12개 신용등급 중 1~5등급은 DTI를 5%포인트 가산하는 반면 9~12등급은 5%포인트 차감한다.

관공서에서 받은 공식 소득증빙 서류가 아닌 자기신고 소득을 제출해도 DTI가 5%포인트 깎인다.

(문) 배우자 소득을 합산해 DTI를 늘릴 수 있다는데.

(답) 그렇다.

배우자가 주택담보 대출이 없는 경우 배우자의 소득(신고소득 포함)도 합산 가능하다.

물론 이 경우 배우자의 채무도 기타 부채 계산시 합산한다.

(문) DTI 산정의 기반이 되는 소득 증빙은 어떻게 하나.

(답) 모든 가계 주택담보대출 신청 접수시 소득 입증서류 징구를 원칙으로 한다.

주택금융공사에서 정한 공사 모기지론의 소득 증빙 및 재직확인 방법에 따른다.

근로자의 경우 근로소득 원천징수 영수증,자영업자는 세무서가 발급한 소득금액 증명원이 활용된다.

(문) 부득이 소득 증빙이 불가능한 영세 자영업자의 경우는.

(답) 소득 증빙이 어려운 자영업자들을 위해 주택담보대출 때 공공기관이 공식 발행하는 증빙 서류가 아닌 신용카드사용액 임대료입금통장 등을 활용한 자기신고 소득을 인정해 준다.

대신 자기신고 소득일 경우 DTI가 5%포인트 차감된다.

유병연 기자 yooby@hankyung.com

-

1

정부가 ‘철도 지하화’ 사업으로 확보하는 철도 상부 공간과 주변 부지의 원활한 개발을 위해 용적률 완화 등 특례를 확대한다.국토교통부는 ‘철도 지하화 및 철도부지 통합개발에 관한 특별...

-

2

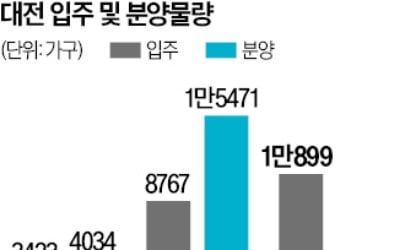

미분양·입주물량 쌓이는데…대전, 올해 2476가구 나온다

올해 대전에서 아파트 2000여 가구가 분양될 예정이다. 미분양과 입주 물량 증가 속에 어떤 청약 성적을 거둘지 관심을 끈다.31일 분양업계에 따르면 올해 대전에서 ‘대전롯데캐슬더퍼스트’(952...

-

3

2월 수도권에서 아파트 8000여 가구가 분양된다. 지하철역과 가까운 대규모 단지가 많은 게 특징이다. 최근 부동산시장은 대출 규제, 정책 불확실성 등으로 거래가 줄어드는 등 전반적으로 위축된 모습이다. 분양시장에서...