반도체 재고조정 '끝'...삼성전자·하이닉스 목표가 상향-동부

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동부증권은 9일 반도체업종의 재고가 정점을 지난 것으로 판단하고 삼성전자와 하이닉스의 목표가를 상향 조정했다.

이민희 동부증권 애널리스트는 "글로벌 반도체 경기는 이미 3~4월부터 세트 경기 호전과 반도체 출하 성장률 개선으로 회복 국면에 진입했다"고 밝혔다.

낸드 플래시는 올 1분기에 재고조정을 끝낸 상태이며, D램은 6월말부터 하이닉스와 대만업체들이 재고를 줄였다는 설명이다.

D램의 경우, 재고위험 감소와 PC 경기회복으로 512Mb DDR2 고정거래가격이 2달러 초반 수준에서 안정될 것으로 이 애널리스트는 전망했다.

낸드플래시는 애플 아이폰 판매 열풍과 뮤직폰, iPod Video 출시 등으로 공급 부족 상황이 장기화될 수 있어 긍정적이라는 분석이다.

이 애널리스트는 삼성전자의 목표가를 종전 65만8000원에서 73만2000원으로 상향 조정하고 투자의견 '매수'를 유지했다.

2분기 영업이익을 8973억원으로 추정하고 3분기부터 실적이 대폭 개선될 것으로 전망했다.

반도체, LCD, 핸드셋 등 전사업부문의 수익성이 호전될 것이라는 설명이다.

하이닉스의 목표가는 3만6000원에서 4만8000원으로 높이고 투자의견도 '매수'로 상향 조정했다.

2분기 영업이익은 손익분기점 수준에서 발표될 전망이며, 3분기 실적 호전이 기대된다고 이 애널리스트는 밝혔다.

애플로부터 대량 주문을 받은 상태이고, 낸드 플래시 공급부족이 장기화될 조짐을 보이고 있어 하이닉스의 수혜가 클 것으로 예상했다.

한경닷컴 정수진 기자 selene27@hankyung.com

이민희 동부증권 애널리스트는 "글로벌 반도체 경기는 이미 3~4월부터 세트 경기 호전과 반도체 출하 성장률 개선으로 회복 국면에 진입했다"고 밝혔다.

낸드 플래시는 올 1분기에 재고조정을 끝낸 상태이며, D램은 6월말부터 하이닉스와 대만업체들이 재고를 줄였다는 설명이다.

D램의 경우, 재고위험 감소와 PC 경기회복으로 512Mb DDR2 고정거래가격이 2달러 초반 수준에서 안정될 것으로 이 애널리스트는 전망했다.

낸드플래시는 애플 아이폰 판매 열풍과 뮤직폰, iPod Video 출시 등으로 공급 부족 상황이 장기화될 수 있어 긍정적이라는 분석이다.

이 애널리스트는 삼성전자의 목표가를 종전 65만8000원에서 73만2000원으로 상향 조정하고 투자의견 '매수'를 유지했다.

2분기 영업이익을 8973억원으로 추정하고 3분기부터 실적이 대폭 개선될 것으로 전망했다.

반도체, LCD, 핸드셋 등 전사업부문의 수익성이 호전될 것이라는 설명이다.

하이닉스의 목표가는 3만6000원에서 4만8000원으로 높이고 투자의견도 '매수'로 상향 조정했다.

2분기 영업이익은 손익분기점 수준에서 발표될 전망이며, 3분기 실적 호전이 기대된다고 이 애널리스트는 밝혔다.

애플로부터 대량 주문을 받은 상태이고, 낸드 플래시 공급부족이 장기화될 조짐을 보이고 있어 하이닉스의 수혜가 클 것으로 예상했다.

한경닷컴 정수진 기자 selene27@hankyung.com

관련 뉴스

-

1

중국 인공지능(AI) 스타트업 딥시크발 충격이 미국 기술주를 강타하자 증권가는 국내 증시 영향에 촉각을 곤두세우고 있다.30일 금융투자업계에 따르면 딥시크가 내놓은 추론형 AI 언어 모델 ‘R1&rsquo...

-

2

설 연휴에도 서학개미는 잠들지 못했다. ‘딥시크’ 파동으로 미국 뉴욕증시가 흔들리자 엔비디아 등을 집중 매수하는 모습이었다.한국예탁결제원에 따르면 투자자들이 지난 27일 기준(결제일 29일) 가...

-

3

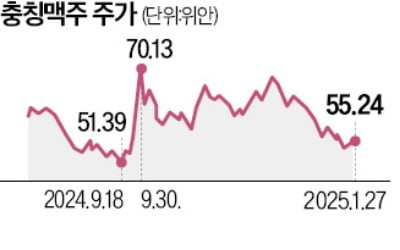

중국 맥주 기업 주가가 부진한 흐름을 보이고 있다. 세계 최대 맥주 소비국이지만 내수 부진이 이어지면서 수요가 줄어든 영향이다.상하이증권거래소에 따르면 충칭맥주는 지난 27일 55.24위안에 거래를 마친 뒤 설 연휴...