광전자, 신규라인 가동으로 '턴어라운드'..목표가↑-키움證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김병기 연구원은 "광전자가 파워트랜지스터(PWTR) 부문의 부족한 생산능력을 늘리기 위해 지난 6월 웨이퍼 팹(FAB)증설을 완료했고, 8월 하순부터는 본격적인 제품생산에 돌입할 것"이라며 "신규 라인에서 생산되는 웨이퍼는 대부분 고부가 제품인 파워트랜지스터(PWTR) 생산에 투입되면서 실적 턴어라운드를 견인할 것"이라고 내다봤다.

이에 따라 광전자의 올 3분기 매출액은 326억원으로 전분기 대비 13.2% 증가하고, 영업이익은 5억원으로 흑자전환할 것으로 추정했다.

김 연구원은 또 "파워트랜지스터(PWTR) 부문은 수주물량에 비해 생산량이 부족했지만, 설비 증설이 완료됨에 따라 생산량이 증가할 것"이라며 "가격경쟁력도 뛰어나 중장기적으로 광전자의 외형과 수익성 개선을 이끌 것"이라고 덧붙였다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

-

1

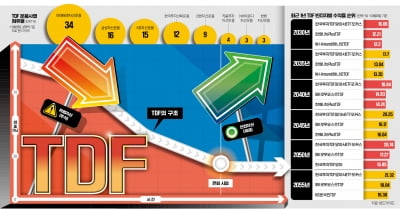

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...