LG마이크론 하반기 턴어라운드 기대-매수..NH證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

디스플레이 업황 회복에 따라 LCD 부품을 중심으로 올 하반기부터 실적이 턴어라운드할 것으로 보인다고 설명.

이 증권사 류성록 연구원은 LG마이크론의 하반기 매출과 영업이익이 각각 3585억원과 186억원으로 예상되고, 영업이익률도 5.1%로 추정된다고 밝혔다.

내년엔 LCD 산업이 본격적인 호황기에 접어들면서 한층 더 강한 실적 개선세를 나타낼 것으로 보인다고 덧붙였다. 연간 매출을 7638억원으로 전망.

류 연구원은 "CRT에서 FPD 부품 업체로의 구조 변화가 성공적으로 완료돼 디스플레이 업황 회복에 따른 수혜가 집중될 것"이라면서 "실적 턴어라운드의 핵심도 LCD 부품이 될 전망"이라고 말했다.

또 현 주가 수준에서는 저평가 매력도 부각되고 있다고 판단했다.

한경닷컴 강지연 기자 serew@hankyung.com

-

1

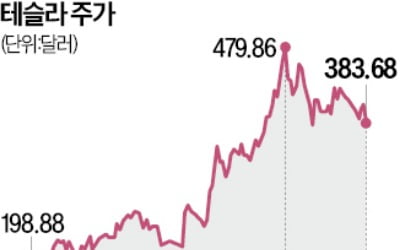

테슬라를 비롯해 애플·엔비디아 등 미국 빅테크 주가는 도널드 트럼프 미국 행정부의 관세 폭탄 우려에 직격탄을 맞았다. 반면 캐나다·멕시코 생산 의존도가 높은 제너럴모터스(GM)와 포드 등 자...

-

2

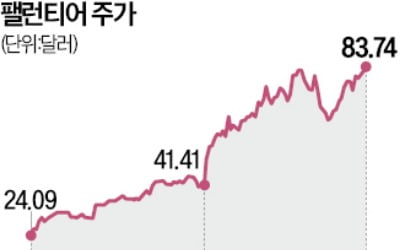

'AI 수혜' 팰런티어 깜짝 실적…1년새 5배 뛰고도 더 올랐다

데이터분석 소프트웨어 기업 팰런티어가 지난해 4분기 어닝 서프라이즈(깜짝 실적)를 기록하며 3일(현지시간) 시간외거래에서 주가가 20% 가까이 폭등했다.팰런티어는 이날 지난해 4분기 매출이 전년 동기 대비 36% 증...

-

3

"테슬라 반토막 날 것" 경고에도…35조 베팅한 서학개미

테슬라 주가에 과열 경고음이 잇달아 나오고 있다. 최근 실적 부진과 트럼프발 관세 전쟁 우려로 주가가 하락했지만, 국내 투자자들은 저가 매수 기회로 보고 테슬라 주식을 쓸어 담는 중이다.테슬라 주가는 3일(현지시간)...