안철수연구소, 안랩코코넛 합병으로 성장 가속화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

안철수연구소는 지난 15일 개최한 이사회에서 안랩코코넛 흡수 합병을 결의했다고 공시했다.

두 회사의 합병 비율은 안철수연구소 주식 1주당 안랩코코넛 0.42주이며 합병 신주는 총 27만5221주가 발행된다. 향후 합병 기일은 12월 31일이다.

증권사들은 안철수연구소의 안랩코코넛 합병으로 시너지 효과가 기대된다며 회사에 긍정적이라고 평가했다.

한국투자증권은 17일 안철수연구소가 이번 합병으로 보안관제서비스 부문이 추가되고 시너지 효과 발생으로 성장에 가속도가 붙을 것이라고 전망했다.

이에 따라 '매수'의견과 함께 목표가를 기존 2만7800원에서 2만8800원으로 3.6% 상향조정했다.

홍종길, 김현민 한국투자증권 애널리스트는 "안철수연구소와 안랩코코넛의 합병으로 결합상품 판매와 비용절감 등의 시너지 효과가 예상된다"고 말했다.

또한 "안랩코코넛은 안철수연구소의 높은 브랜드 인지도와 기업 규모를 이용한 마케팅을 통해 추가적인 고객 확보가 가능해 규모의 경제가 나타나는 원격관제서비스의 특성상 수익성이 개선될 것"이라고 전망했다.

이에 따라 안철수연구소의 2008년 매출액과 영업이익이 각각 95억원, 10억원 증가할 것이라고 내다봤다.

이들은 "합병으로 발행되는 신주(27만5221주)가 자사주(18만553주)를 제외할 경우, 9만4668주에 불과한데 이는 현재 자사주를 제외한 안철수연구소 전체 주식수의 1.1%로 적어 EPS희석화도 미미할 것"이라고 판단했다.

강일주 신영증권 애널리스트도 "이번 합병으로 안철수연구소는 하드웨어 보안사업부의 유지보수 및 보안관제 서비스를 강화해 차별화된 통합보안서비스 업체로 경쟁력을 갖추게 될 것"이라고 말했다.

이어 "안철수 연구소는 올해 1분기 유니포인스를 인수한 이후, 하드웨어 보안사업부를 강화해왔고 합병으로 인해 기존 안랩코코넛의 거래처를 고객으로 확보할 수 있게 돼 전부문 매출 증가도 기대된다"고 덧붙였다.

신영증권은 이런 점을 반영해 '매수'의견과 목표가 2만6600원을 유지했다.

한경닷컴 이유선 기자 yury@hankyung.com

-

1

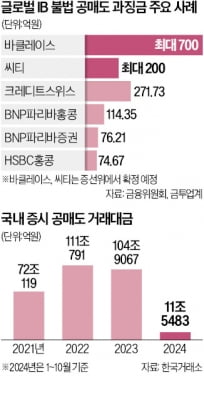

[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 대해 최대 총 900억원 규모 과징금을 부과할 전망이다. 현실화하면 당국이 공매도 제한 위반에 대한 ...

![[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토](https://img.hankyung.com/photo/202411/01.38612564.3.jpg)

-

2

미래에셋그룹은 11일 국내 89명·해외법인 8명 규모 임원 승진 인사를 비롯해 핵심 사업 강화를 위한 조직 개편을 단행했다고 밝혔다. 임원 승진자 중엔 1987년생 이제은 미래에셋증권 인수합병(M&A)팀...

-

3

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 ...