제일모직, 3분기 실적 양호..'매수'-미래에셋證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 황상연 연구원은 "제일모직의 3분기 매출과 영업이익은 각각 7919억원과 691억원으로 예상치인 8073억원과 739억원을 다소 하회하는 수준이나, 원재료 재고 반영의 인식 시점 등이 다소 차이났기 때문에 본질적으로는 비슷했다"고 평가했다.

황 연구원은 "고무적인 것은 정보소재 부문의 매출이 분기별 1000억원을 넘어섰다는 점과 화학부문에서 고마진 품목으로의 제품군 변화 등으로 이익이 순조롭게 지켜지고 있는 점"이라고 설명했다.

그는 "화학부문의 지속적인 제품군 변화, 삼성그룹에서 화학 부문의 위상 변화 가능성 등을 고려하면 제일모직은 지속적으로 관심을 받아야 할 기업"이라고 덧붙였다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

-

1

"한전KPS, 해외 원전 참여 본격화로 재평가될 것…목표가↑"-신한

신한투자증권은 3일 한전KPS에 대해 해외 원자력발전소 프로젝트 참여가 늘어날 경우 수월하게 주가 박스권 돌파를 할 수 있을 것이라며 목표주가를 기존 5만6000원에서 5만8000원으로 올렸다. 투자의견은 &lsqu...

-

2

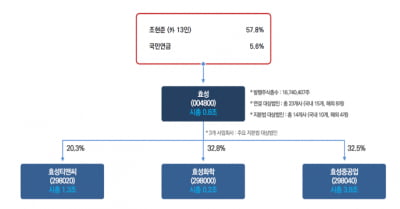

"효성, 이사의 주주 충실의무 도입 땐 최대 수혜"-iM

iM증권은 3일 효성에 대해 이사의 주주 충실의무가 도입될 경우 지배구조 개선 측면에서 효성과 같은 지주회사가 가장 큰 수혜를 받을 것이라고 짚었다. 그러면서 목표주가 6만원과 투자의견 '매수'를 유지...

-

3

"HMM, 업황 불확실성에도 주주환원 감안시 매수 기회…목표가↑-대신

대신증권은 3일 HMM에 대해 "해운업황 불확실성에도 주주환원을 감안하면 매수해 볼 만한 시점"이라며 목표주가를 기존 2만원에서 2만2000원으로 상향 조정했다. 투자의견은 '시장수익률'을 유지했다.이...