아시아나항공 3분기 호실적..4%↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

25일 오전 9시34분 아시아나항공은 4.02% 오른 9830원에 거래되고 있다.

이날 하나대투증권은 "아시아나항공의 3분기 영업이익이 전년동기대비 75% 증가한 801억원으로 기존 예상치보다 많았다"며 "이는 국제선 여객 원화기준 운임이 전년동기대비 4.1% 상승하고 화물 운임도 달러화 기준으로 하락세를 멈췄기 때문"이라고 설명했다.

미래에셋증권은 예상보다 좋았던 올 3분기 실적을 감안해 아시아나항공의 올해와 내년 영업이익 전망치를 각각 8.4%와 23.4% 상향한 2136억원과 2921억원으로 수정하고, 투자의견도 '보유'에서 '매수'로 올렸다.

이 증권사 류제현 연구원은 "최근 항공유가가 배럴당 100달러 육박해 우려가 커지고 있으나, 미국의 추가 금리 인하와 함께 원화 강세가 지속될 것으로 보여 리스크는 제한적일 것"이라고 말했다.

한국투자증권은 "유가가 계속 오르지는 않을 것이며 연내 유류할증료가 인상될 가능성이 커 유류비 부담도 완화될 것"이라며 "세계화 영향으로 경기와 관계없이 항공수요가 고성장하는 가운데 내년에 미국비자 면제 효과까지 더해져 수요 전망이 좋다"고 밝혔다.

한편 대한항공 주가도 강세를 보이고 있다. 현재 3.39% 오른 7만3200원을 기록 중이다.

한경닷컴 문정현 기자 mjh@hankyung.com

-

1

전기차 캐즘(일시적 수요 둔화)과 도널드 트럼프 2기 미국 행정부 출범에 따른 정책 불확실성 우려로 LG에너지솔루션 주가를 향한 눈높이가 낮아지고 있다. 13일 LG에너지솔루션은 0.29% 내린 34만7500원에 장...

-

2

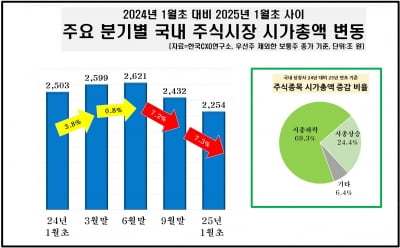

작년 상장사 시가총액 249조 증발…시총 '1조 클럽'도 19개 감소

지난해 국내 상장사 시가총액이 249조원 감소한 것으로 나타났다. 증시 침체가 이어지며 10개 중 7개꼴로 시총 하락을 피하지 못했다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 증시 시가총액 변동 현황...

-

3

증권사들이 국내 완성차 업체들의 지난해 4분기 실적 추정치를 낮춰 잡고 있다. 완성차 업체들이 대표적인 고환율 수혜주로 꼽히는 점을 감안하면 이례적이다. 원·달러 환율 급등에 따른 긍정적 효과보다 판매보...