현대차, 주가조정 마무리 단계..'매수'-한국證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

서성문 한국투자증권 애널리스트는 "환율 하락이 지속되고 해외판매가 부진함에 따라 현대차의 주가는 2006년에 이어 2007년에도 부진을 면치 못하고 있다"고 설명했다.

그러나 "원/달러 환율 하락세가 크게 둔화될 전망이고 최근 원/엔환율이 상승세로 전환했다"며 "여기에 해외판매 부진이 해소되고 내수 강세도 지속될 전망이어서 긍정적"이라고 전했다.

특히 2001년부터 2006년까지 연평균 6.2% 하락했던 원/달러 환율은 2007년 들어 하락세가 크게 완화됐고 이런 추세는 2008년에도 지속될 것이라고 내다봤다.

서 애널리스트는 "2007년 평균 원/달러 환율은 2006년보다 2.9% 하락한 927원으로, 2008년에는 2007년 대비 0.8% 낮은 920원으로 전망된다"며 "원/엔은 2007년 예상 평균치인 7.82원에서 2008년에는 2006년 수준인 8.21원으로 5% 상승할 것"이라고 예상했다.

또 부진했던 해외판매는 인도 제2공장이 10월부터 가동돼 i10이 유럽으로 수출될 예정이어서 지난 9월부터 판매되고 있는 i30과 더불어 유럽 라인업이 대폭 보강될 것이란 전망이다.

뿐만 아니라.내년 5월부터 중국 제2공장에서 신형 아반떼를 중국 전략형 승옹차로 개발해 생산할 예정이어서 중국 및 유럽판매가 빠르게 회복될 것이라고 분석했다.

그는 "미국판매는 2008년 초 소나타 페이스리프트가 생산되고 울산3공장의 생산성 향상으로 엘란트라의 물량부족이 다소 해소될 것"이라며 "하반기부터는 제너시스가 출시돼 2001년부터 7년 연속 2%대에 갇혀있는 미국시장 점유율 3%대를 돌파할 전망"이라고 전했다.

한경닷컴 이유선 기자 yury@hankyung.com

-

1

현대차증권, 작년 순이익 32% 감소…"하반기 본격 턴어라운드"

현대차증권은 작년 연결기준 순이익이 362억원으로 전년 대비 32% 감소했다고 지난 22일 공시했다. 영업이익은 547억원, 매출은 1조7956억원을 기록했다. 영업이익은 전년보다 16% 감소했고, 매출은 ...

-

2

코스피가 외국인의 매도세에 2520선까지 하락하고 있다. 코스닥도 내리막길을 걷는 중이다.23일 오전 11시 현재 코스피는 전일 대비 23.21포인트(0.91%) 하락한 2523.85를 가리키고 있다. 지수는 장중 ...

-

3

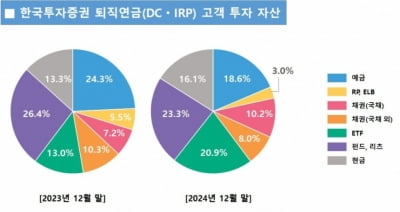

한국투자증권, 퇴직연금 ETF 투자 규모 1년 새 두 배 불어나…국채 비중도 늘어

한국투자증권은 퇴직연금 계좌(DC·IRP)를 통한 상장지수펀드(ETF) 투자가 지난 1년 새 두 배 이상 증가했다고 23일 밝혔다.2023년 말 5조8000억원이던 DC·IRP 계좌 적립금은...