"삼성전자는 바닥권에 왔지만, 하이닉스는 멀었다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

8일 이민희 동부증권 애널리스트는 삼성전자에 대해 "밸류에이션 측면에서 바닥권에 도달해 있고 LCD 사업부문의 실적 호조가 예상된다"며 "지금부터 주가 약세는 매수기회"라고 분석했다. 목표주가는 63만2000원에서 67만4000원으로 상향 조정했다.

그동안 비스타는 사실상 테스트용이어서 기업들이 운용체제(OS) 교체를 꺼려했으며, 호환성과 보안 문제 등 많은 애로가 있었으나 SP1 출시를 계기로 해소될 것이란 설명이다.

이 애널리스트는 지난해 4분기 삼성전자의 영업이익을 1조5500억원으로 추정했다. 특히 LCD 부문 영업이익이 9702억원을 기록해 반도체(2988억원)와 통신(5281억원)을 합친 규모보다 커질 것으로 분석했다. 올해 역시 LCD가 실적을 견인할 것이란 관측이다.

이 애널리스트는 "낸드플래시가 흑자를 유지했으나 올해 1분기에는 적자 전환이 예상된다"며 "하반기 반도체 경기 회복이 예상되지만 상반기의 낮은 가격구조를 고려할 때 아직은 하이닉스의 실적악화 리스크가 커 보인다"고 밝혔다.

한경닷컴 박철응 기자 hero@hankyung.com

-

1

LG에너지솔루션이 회사채를 발행해 8000억원을 조달한다. 조달한 자금은 생산시설 투자에 사용된다.4일 LG에너지솔루션은 회사채 발행을 위한 증권신고서를 금융감독원에 제출했다고 4일 밝혔다. 이번 회사채는 2년물, ...

-

2

테슬라를 비롯해 애플·엔비디아 등 미국 빅테크 주가는 도널드 트럼프 미국 행정부의 관세 폭탄 우려에 직격탄을 맞았다. 반면 캐나다·멕시코 생산 의존도가 높은 제너럴모터스(GM)와 포드 등 자...

-

3

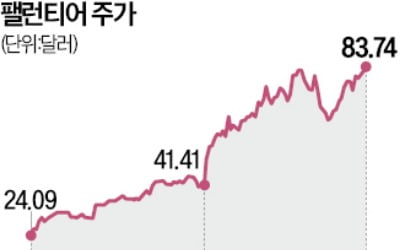

'AI 수혜' 팰런티어 깜짝 실적…1년새 5배 뛰고도 더 올랐다

데이터분석 소프트웨어 기업 팰런티어가 지난해 4분기 어닝 서프라이즈(깜짝 실적)를 기록하며 3일(현지시간) 시간외거래에서 주가가 20% 가까이 폭등했다.팰런티어는 이날 지난해 4분기 매출이 전년 동기 대비 36% 증...