삼성電, 연결 수치 공개로 주가 재평가..목표가↑-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표가는 밸류에이션 지표를 2008년과 2009년 평균치로 바꾸고 연결 기준으로 1조원 이상 이익을 내는 DM부문의 영업가치를 반영해 76만원으로 상향 조정했다.

이 증권사 노근창 연구원은 "삼성전자는 올 1분기부터 사업부별 연결 기준 매출액과 영업이익을 모두 공개할 것으로 예상됨에 따라 작년부터 연결 수치 공개로 주가 재평가에 성공한 LG전자와 같은 흐름을 보일 가능성이 클 것"이라고 전망했다.

올해 연결 영업이익은 전년대비 35.8% 증가한 11조4000억원에 이르고 반도체 부문 실적이 크게 개선되는 2010년에는 14조원을 기록하면서 2004년 최고치를 경신할 것으로 기대했다.

1분기 본사기준 매출액과 영업이익은 반도체 부문의 실적 악화에도 불구하고 LCD와 정보통신 부문의 실적 개선에 힘입어 전년대비 각각 14.2%, 45.6% 증가한 16조4000억원과 1조7200억원을 기록할 것으로 예상했다.

노 연구원은 "특히 하반기로 갈수록 메모리 반도체 부문의 수익성이 개선될 것으로 예상됨에 따라 삼성전자는 올해를 대표하는 실적호전주로 등극할 것"이라고 전망했다.

한경닷컴 배샛별 기자 star@hankyung.com

-

1

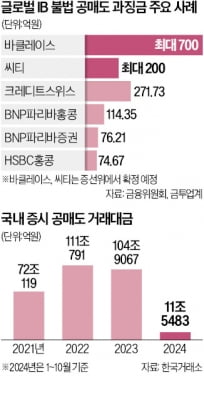

[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 대해 최대 총 900억원 규모 과징금을 부과할 전망이다. 현실화하면 당국이 공매도 제한 위반에 대한 ...

![[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토](https://img.hankyung.com/photo/202411/01.38612564.3.jpg)

-

2

미래에셋그룹은 11일 국내 89명·해외법인 8명 규모 임원 승진 인사를 비롯해 핵심 사업 강화를 위한 조직 개편을 단행했다고 밝혔다. 임원 승진자 중엔 1987년생 이제은 미래에셋증권 인수합병(M&A)팀...

-

3

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 ...