하이닉스, 장기 성장성 회복에 주목-대우

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

송종호 대우증권 애널리스트는 "하이닉스의 1분기 실적은 연결 기준 매출액 1조6800억원, 영업 적자 4950억원으로 예상된다"며 2008년 연간 실적은 연결 기준 매출액 8조7000억원, 영업적자 1950억원으로 하향했다.

송 애널리스트는 "하이닉스 특유의 경쟁력 (생산능력 증가 + 빠른 미세 공정 전환)에 있어서 다소 정체 국면으로 파악된다"며 "그럼에도 불구하고 1분기 실적을 저점으로 한 완만한 실적 회복 전망은 여전히 유효하다"고 분석했다.

그는 "1분기 IT섹터의 주도력 회복 양상이 뚜렷해짐에 따라 반도체 비중 확대 국면이 예상된다"며 "하이닉스에 대한 투자의사 결정의 핵심은 '반도체 경기 턴어라운드와 하이닉스의 실적' 간의 선택의 문제로 귀결될 수 있다"고 진단했다. 펀더멘털의 방향이 우상향이라면 등락은 거듭될 수 있으나 기회는 반복될 것으로 판단했다.

송 애널리스트는 "2분기에도 반도체업황 턴어라운드의 촉매들은 지속될 전망이며 특히 시설투자(Capex) 축소, 전략적 제휴 구도의 변화, 8인치 퇴출 등의 실질적인 영향은 하반기 이후 본격화될 것"이라고 전망했다.

그는 "NAND 부문은 현재 부진하나 DRAM 부문의 경쟁력 차별화에 따라 하반기로 갈수록 실적은 개선 될 것"이라며 "메모리 가격의 상승은 가장 강력한 모멘텀으로 작용할 전망이며 채권단 지분 매각 이슈화는 밸류에이션 상 프리미엄 부여의 근거가 될 수 있다"고 설명했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 ...

-

2

개인형 퇴직연금(IRP)과 연금저축에서 세액공제를 받을 수 있는 한도는 연 900만원이다. 세무 전문가들은 “여유 자금이 있다면 추가로 900만원을 넣어 납입 한도인 1800만원을 채우는 게 좋다&rdqu...

-

3

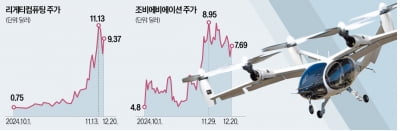

양자기술, 도심항공모빌리티(UAM) 등 차세대 기술 관련 기업 주가가 롤러코스터를 타고 있다. 아직 대규모 상용화에 이르지 못한 분야이다 보니 미국의 금리 인하 속도 전망이 달라질 때마다 가격이 크게 출렁이는 분위기...