다음, M&A 피로·실적 우려 해소 급선무..적정가↓-굿모닝

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 최경진 연구원은 "올 1분기 다음의 주가는 국내외 인터넷주의 약세에도 불구하고 M&A 기대감을 바탕으로 급격한 상승세를 시현했다"며 "3월 중순 이후 M&A 기대감 희석, 1분기 실적 우려 등으로 큰 폭의 조정을 보이고 있어 기대감 이후에 느끼는 피로가 큰 상황"이라고 밝혔다.

1분기 실적은 디스플레이 광고 매출 급감과 영업비용 증가 요인으로 추정치 및 시장 컨센서스를 크게 하회했다고 분석했다.

단기적으로 부각된 실적에 대한 우려감과 M&A기대감 이후에 온 주가 피로감을 해소하는 가운데 인터넷 본연의 비즈니스에 대한 신뢰 회복이 중요할 것으로 전망했다.

최 연구원은 "올해 다음은 검색사업에 주력하고 있는데 1위 업체와 시장점유율 격차를 줄이는 것이 사업측면에서 가장 중요한 숙제"라며 "검색강화에 따른 광고매출 증가 여부, 신규서비스의 영업효율성 확보 여부가 가장 중요한 사업 과제"라고 판단했다.

한경닷컴 배샛별 기자 star@hankyung.com

-

1

"한전KPS, 해외 원전 참여 본격화로 재평가될 것…목표가↑"-신한

신한투자증권은 3일 한전KPS에 대해 해외 원자력발전소 프로젝트 참여가 늘어날 경우 수월하게 주가 박스권 돌파를 할 수 있을 것이라며 목표주가를 기존 5만6000원에서 5만8000원으로 올렸다. 투자의견은 &lsqu...

-

2

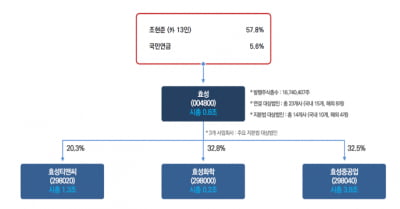

"효성, 이사의 주주 충실의무 도입 땐 최대 수혜"-iM

iM증권은 3일 효성에 대해 이사의 주주 충실의무가 도입될 경우 지배구조 개선 측면에서 효성과 같은 지주회사가 가장 큰 수혜를 받을 것이라고 짚었다. 그러면서 목표주가 6만원과 투자의견 '매수'를 유지...

-

3

"HMM, 업황 불확실성에도 주주환원 감안시 매수 기회…목표가↑-대신

대신증권은 3일 HMM에 대해 "해운업황 불확실성에도 주주환원을 감안하면 매수해 볼 만한 시점"이라며 목표주가를 기존 2만원에서 2만2000원으로 상향 조정했다. 투자의견은 '시장수익률'을 유지했다.이...