SKC, 2Q 저점 이후 실적 개선-대우

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이승환 대우증권 애널리스트는 "SKC의 2분기 추정 매출액과 영업이익은 각각 2413억원, 128억원 수준을 시현할 것"이라며 "화학사업 부문은 2007년 말 이후 중국 저가 PO의 국내 유입중단 후 성공적인 판매가격 인상이 실적개선을 견인한 것으로 보인다"고 밝혔다.

이 애널리스트는 "필름사업 부문은 광학용 확산판 및 반사판용 베이스 필름(base film)과 열수축 포장용 PET필름의 판매 호조로 실적개선이 전망되며 양 사업부문의 실적개선은 연내 지속될 것"이라고 기대했다.

그는 "화학사업 부문의 PO가격 협상력 회복은 중국의 타이트한 수급(수요 91.8만톤/공급 92만톤) 및 17%의 증치세 환급 혜택 폐지로 인해 중국산 저가 PO의 국내유입 중단에 근거한다"며 "한국 PO자급률이 82%임을 감안할 때 SKC의 가격 협상력은 점차 회복될 것"이라고 전망했다.

이 애널리스트는 "필름사업 부문은 사업전개 이후 지속적인 적자를 기록했던 폴리이미드 사업을 코오롱과의 J/V설립을 통해 분사하는 구조조정을 단행, 만성적인 적자사업의 정리와 동시에 폴리에스터 필름 중 고부가 제품인 광학용 필름 판매비중이 40% 이상으로 증가함에 따라 2008년에도 실적개선은 지속될 것"이라고 예상했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

전기차 캐즘(일시적 수요 둔화)과 도널드 트럼프 2기 미국 행정부 출범에 따른 정책 불확실성 우려로 LG에너지솔루션 주가를 향한 눈높이가 낮아지고 있다. 13일 LG에너지솔루션은 0.29% 내린 34만7500원에 장...

-

2

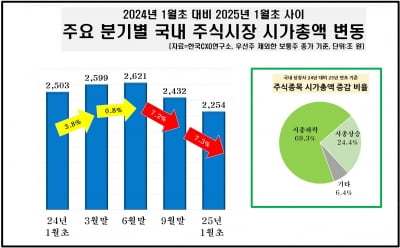

작년 상장사 시가총액 249조 증발…시총 '1조 클럽'도 19개 감소

지난해 국내 상장사 시가총액이 249조원 감소한 것으로 나타났다. 증시 침체가 이어지며 10개 중 7개꼴로 시총 하락을 피하지 못했다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 증시 시가총액 변동 현황...

-

3

증권사들이 국내 완성차 업체들의 지난해 4분기 실적 추정치를 낮춰 잡고 있다. 완성차 업체들이 대표적인 고환율 수혜주로 꼽히는 점을 감안하면 이례적이다. 원·달러 환율 급등에 따른 긍정적 효과보다 판매보...