[한경기자의 '숨은 종목'찾기] ① 인프라웨어 ‥ '모바일 브라우저' 수출 가시화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 증권사들의 정기적인 분석 대상에서 제외돼 기업가치가 제대로 알려지지 않은 '숨은 종목'도 적지 않다. 성장성과 수익성 안정성 등을 고루 갖춘 종목을 엄선,본지 기자가 직접 현장을 찾아 이들 종목의 현재와 미래를 따져봤다.

인프라웨어는 소프트웨어 회사로는 보기 드물게 안정적인 수익 기반을 갖추고 있다. 이 회사는 주력 제품인 '웹브라우저'를 휴대폰 제조업체들에 연 단위 라이선스 방식으로 공급한다. 이 때문에 내년 매출의 80%가 올해 확정된다.

대우증권에 따르면 올해 매출(270억원)과 영업이익(79억원)이 지난해보다 각각 45.9%와 88% 증가할 것으로 예상된다. 매년 10%가 넘는 안정적 성장을 이어가는 모바일 브라우저가 가장 큰 성장 동력이다.

모바일 브라우저는 휴대폰에서 인터넷 서비스를 받기 위해 필요한 소프트웨어다. SK텔레콤과 LG텔레콤에선 인프라웨어의 모바일 브라우저만 사용된다.

모바일 브라우저의 해외 시장 진출도 가시화되고 있다. 미국 이동통신업체 스프린트 넥스텔의 모바일 브라우저를 개발해 삼성전자 LG전자 산요 등을 통해 매출이 발생하기 시작했고,미 이통사인 버라이즌용 모바일 브라우저도 내년 상반기부터 판매할 예정이다.

여기에 인터넷(IP)TV용 브라우저 사업도 속도를 내고 있다. IPTV 셋톱박스를 만드는 셀런 다산네트웍스 등과 브라우저 공급계약을 체결했다.

강관희 인프라웨어 사장은 "기업 인수·합병(M&A) 등을 통한 소프트웨어 분야의 신사업을 적극 추진하고 있다"며 "2010년 매출 1000억원 목표를 세웠는데 기존 사업에서 500억~600억원의 매출을 올리고 나머지는 신사업을 통해 달성할 것"이라고 말했다.

젊은 소프트웨어 연구·개발(R&D) 인력을 많이 보유한 것도 인프라웨어의 강점으로 꼽힌다. 전체 직원 250여명 가운데 개발 인력이 220명에 달하고 이들의 평균 연령은 29세다.

동행 취재한 이규선 대우증권 연구원은 "모바일 브라우저의 해외 진출과 IPTV 사업 등을 통해 주가가 한 단계 도약할 것인 만큼 3만원을 목표주가로 잡고 있다"고 말했다.

인프라웨어의 주가는 지난달 19일 연중 최고치인 1만9400원까지 올랐다가 지난 8일 1만3900원까지 떨어졌다. 최근 급락장에서도 급반등하며 1만6150원으로 회복됐다.

장경영 기자 longrun@hankyung.com

-

1

카카오페이 주가가 장 초반 급등하고 있다. 카카오페이가 올해 흑자 전환을 할 것이란 증권가 전망에 긍정적 투자심리가 형성된 것으로 풀이된다. 5일 오전 9시53분 현재 카카오페이는 전 거래일보다 3200원(...

-

2

카카오뱅크, 작년 순익 4401억 사상 최대…전년비 24%↑

카카오뱅크는 지난해 연간 영업이익 6069억원, 당기순이익 4401억원을 기록했다고 5일 공시했다. 이는 전년 동기 대비 각각 26.8%와 24.0% 증가한 사상 최대 실적이다. 지난해 4분기 영업이익과 당기순이익은...

-

3

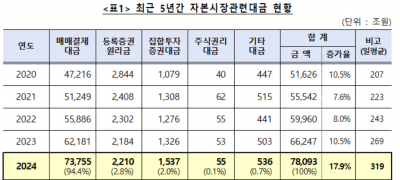

작년 예탁원 통한 자본시장 대금 7경8093조…전년比 17.9% 증가

한국예탁결제원은 지난해 처리된 자본시장 관련 대금이 7경8093조원으로 작년 동기(6경6247조원) 대비 17.9% 증가했다고 5일 밝혔다.자본시장 관련 대금은 자본시장에서 예탁원의 업무수행에 수반돼 처리된 대금을 ...