LG생명과학, 파이프라인 가치에 주목-신영證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김현태 신영증권 연구원은 "과거 기술수출료 수준에 따라 영업실적 변동폭이 컸지만 공동마케팅 품목과 자체개발 품목의 매출확대로 매출액이 오는 2010년까지 연평균 8.1% 증가할 것으로 전망된다"고 밝혔다.

특히 영업이익의 경우 2008년~2010년까지 연평균 26.1%가 증가할 전망이어서 기술수출료를 보수적으로 가정하더라도 영업가치가 개선되고 있다는 점이 긍정적이라고 평가했다.

김 연구원은 "파이프라인은 국내 경쟁사대비 규모와 질 측면에서 차별적"이라며 "이 중 오는 2011년 글로벌 발매가 예상되는 서방형 성장호르몬 제제와 2015년 C형 간염 치료제는 글로벌 수준으로 격상시키는데 일조할 전망"이라고 강조했다.

한경닷컴 변관열 기자 bky@hankyung.com

-

1

전기차 캐즘(일시적 수요 둔화)과 도널드 트럼프 2기 미국 행정부 출범에 따른 정책 불확실성 우려로 LG에너지솔루션 주가를 향한 눈높이가 낮아지고 있다. 13일 LG에너지솔루션은 0.29% 내린 34만7500원에 장...

-

2

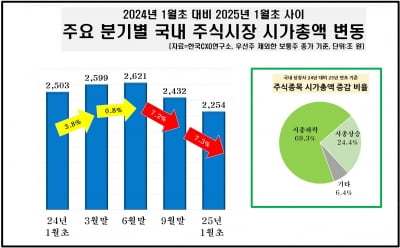

작년 상장사 시가총액 249조 증발…시총 '1조 클럽'도 19개 감소

지난해 국내 상장사 시가총액이 249조원 감소한 것으로 나타났다. 증시 침체가 이어지며 10개 중 7개꼴로 시총 하락을 피하지 못했다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 증시 시가총액 변동 현황...

-

3

증권사들이 국내 완성차 업체들의 지난해 4분기 실적 추정치를 낮춰 잡고 있다. 완성차 업체들이 대표적인 고환율 수혜주로 꼽히는 점을 감안하면 이례적이다. 원·달러 환율 급등에 따른 긍정적 효과보다 판매보...