[연립.다세대주택 증여시 유의점은] 입지 등 제각각… 표준화된 시세 없어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년 다세대주택을 부모로부터 증여받은 B씨는 최근 관할 세무서에서 증여세를 더 내라는 '과세예고통지서'를 받고 깜짝 놀랐다. 증여를 받자마자 세무사를 통해 자진신고 공제(10%)까지 계산해 증여세를 신고하고 이미 세금을 다 냈다고 생각했기 때문이다.

관할 세무서는 '증여세 신고 당시 증여가액을 시세로 인정할 수 없다'며 '세무서에서 정한 시세를 근거로 산출한 증여세와 이미 납부한 증여세와의 차액만큼을 추가 과세한다'고 통보했다.

일선 세무사들은 'B씨의 경우 공시가격을 토대로 증여세를 계산했던 점이 문제'라고 진단했다. 증여세는 '시세'를 토대로 내게 돼 있어 통상 시세보다 훨씬 낮다고 여겨지는 공시가격과 동일한 증여가액을 세무서가 시세로 인정하지 않았다는 것.더욱이 B씨가 증여받은 다세대주택 건물 내 다른 집이 B씨 증여시점으로부터 두 달 뒤 증여가액인 공시가격보다 1억5000만원 이상 높은 가격에 팔렸다는 점도 또 다른 요인으로 작용했을 것으로 분석했다.

그렇다면 연립.다세대주택을 증여받은 후 증여가액은 어떻게 정해 신고해야 할까. 세무사들은 "기본적으로 공시가격을 참조하되 공시가격과 똑같은 금액으로 신고하면 서류 검토시 눈에 띌 확률이 높다"며 "부동산 중개업소 등을 통해 파악한 시세와 공시가격을 적절히 감안할 것"을 조언했다.

연립.다세대주택은 주택 입지,주거여건,도로와의 접근성 등이 제각각이어서 아파트와 같이 표준화된 시세가 없다는 점을 이용해 통상 시세의 80% 이하로 여겨지는 공시가격보다는 조금 높은 금액으로 신고하라는 것.

감정평가법인에 의뢰해 감정평가액을 받아 놓는 것도 방법이다. 국가에서 공인한 감정평가사들이 산정한 감정평가액도 연립.다세대 주택 시세의 근거 자료로 활용될 수 있다.

일선 세무사들은 "세무서에서 산정한 시세보다 감정평가액이 더 낮다면 이를 소명자료로 활용할 수도 있다"며 "특히 요즘같이 거래가 뜸한 때는 세무서도 해당 다세대주택과 여건이 비슷한 집의 특정 거래로 시세를 산정할 수밖에 없기 때문"이라고 조언했다.

정호진 기자 hjjung@hankyung.com

관할 세무서는 '증여세 신고 당시 증여가액을 시세로 인정할 수 없다'며 '세무서에서 정한 시세를 근거로 산출한 증여세와 이미 납부한 증여세와의 차액만큼을 추가 과세한다'고 통보했다.

일선 세무사들은 'B씨의 경우 공시가격을 토대로 증여세를 계산했던 점이 문제'라고 진단했다. 증여세는 '시세'를 토대로 내게 돼 있어 통상 시세보다 훨씬 낮다고 여겨지는 공시가격과 동일한 증여가액을 세무서가 시세로 인정하지 않았다는 것.더욱이 B씨가 증여받은 다세대주택 건물 내 다른 집이 B씨 증여시점으로부터 두 달 뒤 증여가액인 공시가격보다 1억5000만원 이상 높은 가격에 팔렸다는 점도 또 다른 요인으로 작용했을 것으로 분석했다.

그렇다면 연립.다세대주택을 증여받은 후 증여가액은 어떻게 정해 신고해야 할까. 세무사들은 "기본적으로 공시가격을 참조하되 공시가격과 똑같은 금액으로 신고하면 서류 검토시 눈에 띌 확률이 높다"며 "부동산 중개업소 등을 통해 파악한 시세와 공시가격을 적절히 감안할 것"을 조언했다.

연립.다세대주택은 주택 입지,주거여건,도로와의 접근성 등이 제각각이어서 아파트와 같이 표준화된 시세가 없다는 점을 이용해 통상 시세의 80% 이하로 여겨지는 공시가격보다는 조금 높은 금액으로 신고하라는 것.

감정평가법인에 의뢰해 감정평가액을 받아 놓는 것도 방법이다. 국가에서 공인한 감정평가사들이 산정한 감정평가액도 연립.다세대 주택 시세의 근거 자료로 활용될 수 있다.

일선 세무사들은 "세무서에서 산정한 시세보다 감정평가액이 더 낮다면 이를 소명자료로 활용할 수도 있다"며 "특히 요즘같이 거래가 뜸한 때는 세무서도 해당 다세대주택과 여건이 비슷한 집의 특정 거래로 시세를 산정할 수밖에 없기 때문"이라고 조언했다.

정호진 기자 hjjung@hankyung.com

관련 뉴스

-

1

KCC와 HD현대가 함께 개발한 선박 내부용 도료가 국가 공인 친환경 인증을 취득했다.KCC는 2023년 HD현대와 ‘선박 도장 기술 개발 업무협약’을 맺고 공동 개발한 도료(EH4600)로 친...

-

2

“판도라의 상자가 열렸다.” 오픈AI가 23일(현지시간) 공개한 신형 인공지능(AI) 비서 ‘오퍼레이터’를 마주한 국내 테크 관계자들의 공통된 반응이다. 플랫폼업계 관계자는...

-

3

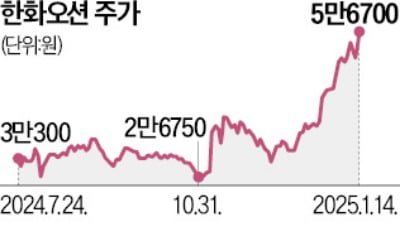

한화오션이 올해 미국 해군의 군함 유지·보수·정비(MRO) 사업을 추가로 수주하겠다고 밝혔다. 지난해 2척의 MRO 프로젝트를 따낸 뒤 사업 규모를 키우겠다는 계획이다. 도널드 트럼프 미국 ...