[골격 드러난 MB정부 부동산 정책] 기업 종부세 부담 3분의 1로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

사업용 부동산(별도 합산 토지)의 경우 과세기준 금액을 현행 40억원에서 80억원으로 상향 조정했다. 과세표준과 세율도 대폭 완화했다. 현재 과세표준 △40억원 초과~200억원 이하 0.6% △200억원 초과~1000억원 이하 1% △1000억원 초과 1.6%이던 것을 내년부터 △80억~280억원 이하 0.5% △280억~480억원 이하 0.6% △480억원 초과 0.7%로 조정했다.

관광호텔업 유원시설업 휴양업 스키장업 대중골프장 유통단지 화물차공동차고지 등 일부 서비스업 토지를 대상으로 200억원 초과분에 대해 0.8%로 단일과세하던 조항은 없애기로 했다. 재정부 관계자는 "현재의 보유세제를 그대로 적용하면 기업들이 보유한 사업용 부동산의 세 부담이 2010년 2조6762억원으로 2004년에 비해 349% 늘어나게 된다"며 "사업상 꼭 필요한 토지를 보유하고 있어도 과표 현실화로 세 부담이 급격히 늘어나게 되면 기업 경쟁력은 그만큼 저하될 수밖에 없다"고 말했다.

정부는 사업용 토지는 아니지만 기업이 보유하고 있는 나대지(종합 합산 토지)에 대한 종부세 부담도 대폭 완화해주기로 했다. 나대지분 종부세 과세기준 금액을 현행 3억원에서 5억원으로 상향 조정했고 과표도 현행 △3억~20억원 이하 △20억~100억원 이하 △100억원 초과이던 것을 △5억~20억원 이하 △20억~50억원 이하 △50억원 초과로 조정했다. 세율도 1~4%에서 0.75~2%로 줄였다. 재정부 관계자는 "현행 나대지분 종부세 최고세율은 농어촌특별세를 포함하면 4.8%에 달해 과표 현실화에 따라 20년 뒤 원본 잠식을 우려해야 하는 문제가 있다"고 개정 배경을 설명했다.

이태명 기자 chihiro@hankyung.com

-

1

정부가 ‘철도 지하화’ 사업으로 확보하는 철도 상부 공간과 주변 부지의 원활한 개발을 위해 용적률 완화 등 특례를 확대한다.국토교통부는 ‘철도 지하화 및 철도부지 통합개발에 관한 특별...

-

2

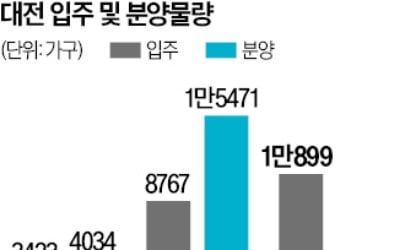

미분양·입주물량 쌓이는데…대전, 올해 2476가구 나온다

올해 대전에서 아파트 2000여 가구가 분양될 예정이다. 미분양과 입주 물량 증가 속에 어떤 청약 성적을 거둘지 관심을 끈다.31일 분양업계에 따르면 올해 대전에서 ‘대전롯데캐슬더퍼스트’(952...

-

3

2월 수도권에서 아파트 8000여 가구가 분양된다. 지하철역과 가까운 대규모 단지가 많은 게 특징이다. 최근 부동산시장은 대출 규제, 정책 불확실성 등으로 거래가 줄어드는 등 전반적으로 위축된 모습이다. 분양시장에서...