롯데쇼핑, 주가 가격메리트에 주목-우리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박 진 연구원은 "올 3분기 영업이익이 전년동기 수준을 하회할 가능성이 있다"며 "이는 전반적으로 낮아진 성장률과 높아진 비용 부담 때문"으로 설명했다.

특히 백화점 부문의 신규점과 기존점 리뉴얼 투자, 인건비 인상분 등이 비용 부담으로 크게 작용했을 것으로 추정했다.

다만 주가의 가격메리트가 충분해진 점에 주목할 필요가 있다고 판단했다.

박 연구원은 "고물가와 고금리 등 소매 경기 여건이 아직 부담스럽고, 3분기 부진한 실적 발표를 앞두고 있는 점이 부담스럽다"면서도 "주가의 가격메리트가 높아진 점에 주목해야할 때"라고 전했다.

최근 롯데쇼핑 주가의 2008년 PER(주가수익비율)은 10.0배, PBR(주가순자산비율)도 0.8배에 불과하다는 게 박 연구원의 분석이다.

한경닷컴 정현영 기자 jhy@hankyung.com

-

1

카카오페이 주가가 장 초반 급등하고 있다. 카카오페이가 올해 흑자 전환을 할 것이란 증권가 전망에 긍정적 투자심리가 형성된 것으로 풀이된다. 5일 오전 9시53분 현재 카카오페이는 전 거래일보다 3200원(...

-

2

카카오뱅크, 작년 순익 4401억 사상 최대…전년비 24%↑

카카오뱅크는 지난해 연간 영업이익 6069억원, 당기순이익 4401억원을 기록했다고 5일 공시했다. 이는 전년 동기 대비 각각 26.8%와 24.0% 증가한 사상 최대 실적이다. 지난해 4분기 영업이익과 당기순이익은...

-

3

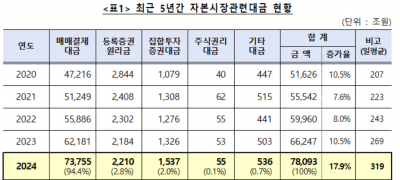

작년 예탁원 통한 자본시장 대금 7경8093조…전년比 17.9% 증가

한국예탁결제원은 지난해 처리된 자본시장 관련 대금이 7경8093조원으로 작년 동기(6경6247조원) 대비 17.9% 증가했다고 5일 밝혔다.자본시장 관련 대금은 자본시장에서 예탁원의 업무수행에 수반돼 처리된 대금을 ...