한국타이어, 고무값 46% 상승..3분기 영업익 33% 줄 것-삼성證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 한금희 연구원은 "원화로 환산한 천연고무 투입가격이 지난해 3분기에 비해 46.1%, 전 분기 대비 17.9% 상승해 영업이익률을 압박할 것"이라며 이같이 밝혔다.

또 타이어 매출이 경기둔화에 취약한 것으로 나타났다고 전했다. 미쉐린타이어에 따르면 유럽과 미국의 지난 8월 교체용 타이어 판매가 각각 12.1%, 12.2% 급락해 올해 누적 판매량을 4.6%, 3% 하락시켰다는 것이다.

이같은 하락폭은 최근 수년 내 최악이라는 진단이다.

한국타이어의 헝가리 공장의 경우 지난달 이후 수율(yield)이 99%로 정상화됐고 하반기에 매출총이익 기준으로 손익분기점에 접근하겠지만, 유럽 시장 침체로 가격 결정력이 약화됐다고 한 연구원은 지적했다.

또 헝가리 포린트화가 2분기 중 유로화 대비 9% 강세였지만, 3분기에는 3% 약세로 돌아서 외화환산손실이 발생할 것이란 예상이다.

한편 한국타이어는 최근 원화 약세를 유리하게 이용하기 위해 유럽 수출을 줄이고 미국 수출을 증가시킬 것이라고 한 연구원은 분석했다.

한경닷컴 박철응 기자 hero@hankyung.com

-

1

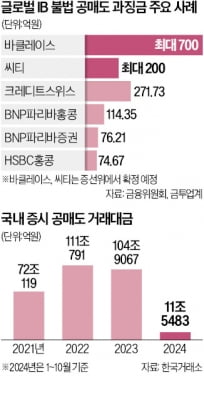

[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 대해 최대 총 900억원 규모 과징금을 부과할 전망이다. 현실화하면 당국이 공매도 제한 위반에 대한 ...

![[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토](https://img.hankyung.com/photo/202411/01.38612564.3.jpg)

-

2

미래에셋그룹은 11일 국내 89명·해외법인 8명 규모 임원 승진 인사를 비롯해 핵심 사업 강화를 위한 조직 개편을 단행했다고 밝혔다. 임원 승진자 중엔 1987년생 이제은 미래에셋증권 인수합병(M&A)팀...

-

3

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 ...